党中央、国务院历来高度重视农村金融工作,十八届三中全会和近年的中央1号文件都提出了明确要求。近期,国务院召开全国农村金融服务经验交流电视电话会议,国务院办公厅印发了《关于金融服务“三农”发展的若干意见》(国办发〔2014〕17号,以下简称《意见》),对改进和加强农村金融服务进行系统部署。《意见》中提出六点主要内容:一、抓住机遇,努力开创金融支农工作新局面;二、明确思路,把握好金融支持现代农业的重点;三、开阔视野,积极推动金融支农服务创新;四、发挥优势,推动完善农业保险;五、创新机制,充分发挥财政促进金融支农作用;六、主动配合,推动形成良好的部门合作机制。

畜牧行业对于资金的需求长期以来就一直存在,随着今年猪价的低迷,资金的缺口正在不断的扩大。一时间,社会上以及行业内都纷纷成立了针对中小养殖户的小额贷款。然而,对于养殖户来说这样的资金是“救命草”吗?对于企业来说,这样的资金贷款应该有什么样的条件?从行业发展的大方向来说,这样的资金真的会让处于冰点的行业重新迎来春天吗吗?这一切还是个未知数。

mumu:小额贷款真是救命稻草?

近年来,畜牧行业一直是某些其他行业大佬们比较看好的一块肥肉。无论是首钢养猪,还是恒大跨界进军畜牧业,这都是他们商业投资的一种举措。有人说,畜牧行业作为我国的传统产业,目前虽然是在向规模化、集约化方向转型,但是中小养殖场仍占据着主流地位。今年养猪行业处于相对低谷时期,面对高涨的饲料和巨大的用工、设备等成本的支出,养猪人忧心忡忡。在此背景下,各种小额贷款能够在一定程度上减少中小养殖户的生存压力。但是它是否是救命稻草则很难说。

从短期来看,各种小额贷款能够帮助中小养殖户度过难关,但是若没有合理利用这笔资金,而是简单的“头痛医头脚痛医脚”,那么中小养殖户将错失做大做强的机遇。猪周期,是市场规律的体现,也是养殖户优胜劣汰的最佳时机。出现问题,应寻求根本原因,一举治愈,达到治本的目标。这样中小养殖户才能够在这场的整改大潮中,进行质变,再次腾飞。从这方面而言,小额贷款是养殖户的救命稻草。反之,则是养殖户的“催命符”。

从长期来看,小额贷款服务于畜牧行业,对广大养殖户而言是弊大于利的。因为随着畜牧行业的转型成功,养殖规模逐渐扩大,其中涉及到的资金周转问题也比较多,单纯的小额贷款并不能解决这些问题,而恰恰是需要一些大的金融机构或信托机构的增持。

总之,外部资金进驻畜牧行业,是行业发展大势所趋,只不过是这笔资金所展现的功能不同罢了。

Victoria:解决贷款难,可能需要更多企业力量

中小企业贷款难不是一天两天的问题,也不是一个行业的问题,在我国,这种情况或轻或重地存在着。尤其是养殖行业,中小型养殖户在信息的取得上存在很大的滞后性,往往判断不清市场走势,当市场形势已经形成的时候已经来不及做更多的应对措施,只能被动承受。退市,是很多中小型养殖者在面对严重的损失时往往会采取的措施,这也造成中小型养殖户获得贷款比较困难。

实际上,我国政府也一直对养殖户实施了各项补贴,一些金融机构也对中小型养殖户贷款适当地放开了一些,但是总是感觉杯水车薪,毕竟最高几万元的贷款对于目前的经济状况来说,能够解决的问题并不很多。

在我国,公司加农户的养殖形式是养殖企业在不断探索中找到的一条,适合我国环境资源、经济资源、人力资源的一种独特的方式。这种方式的运用使得养殖企业成为市场的主体,并且也使原来很多养殖户获得了收益,并且,在养殖企业的指导和监督下,也提升了食品安全。在这种情况下,养殖企业“帮扶”中小养殖户实际上也就是在帮扶自己。无论采取哪一种方式都是利人利己的意见事情。从宏观上来讲,解决了国家的一部分问题,从微观上来讲,就是从另一个角度帮助自己企业的发展。

在我国目前的经济情况来说,全部靠国家来解决问题视乎并不容易,可能更多的是要靠市场经济的主体来解决。所以,解决中小养殖户贷款难,需要更多的来自企业的力量。而国家也应该从一定角度上扶持这些企业,给予一定的政策,保障我国养殖业更好的发展。

虞穆:小额贷款背后还需“授人以渔”

当前的畜牧行业中,中小养殖户往往资金储备有限,在行业持续低迷时,他们很难有足够的资金周转以维持经营。与此同时,由于养殖业尤其是生猪养殖业是一个风险较高的产业,养殖户很难从金融机构取得贷款,因而养殖业资金欠缺的问题成为行业发展的一大瓶颈。

面对这样的状况,在政府做出一系列金融制度改革的同时,不少畜牧行业的翘楚企业也开始蠢蠢欲动,纷纷涉足金融领域,创办小额贷款公司。

然而,小额贷款公司能真正解决养殖户资金短缺的问题吗?能起到雪中送炭的效果吗?笔者认为,在行业低迷的短期内,小额贷款公司或许可以为养殖户暂时解决问题,但如果面临的是行业持续低迷,贷款公司放出资金后,就“坐等”还款,养殖户很难靠资金改善现有局面,小额贷款反而有可能成为养殖户的一大负担,这就滋生了大量的死账、烂账,影响到贷款公司自身的发展。

事实上,畜牧企业创办小额贷款公司具有先天的优势,它比一般金融机构要更了解整个行业,也更清楚养殖户的需求,他们在为养殖户解决资金问题的同时,更应该关注资金的使用。养殖业是一个高风险的行业,而中小型养殖户的危机意识有所欠缺,很难采取行之有效的方式处理危机,这就有可能形成恶性循环,无法用贷款取得的资金解决实际问题。畜牧企业在为养殖户解决资金问题的同时,更应该指导他们应对危机的方式方法,帮助他们从困局中走出来,最终实现双赢。

兰清:金融支农,还需理性看待

目前我国正处于传统农业向现代农业转变的关键时期,开始了由数量型农业向质量效益型农业的转化。随着我国大规模的农业产业结构调整,畜牧业正成为各地农村致富奔小康的支柱产业,然而畜牧养殖户普遍反映当前畜牧行业相关企业和个人向金融机构融资十分困难,资金不足成为制约行业发展的“瓶颈”。

在农牧企业发展日益规模化和一体化的趋势下,如何找到合适的融资渠道,利用资本市场获取足够的项目资金成了企业做大做强、稳步发展的关键环节。

近年来国家金融支持农业发展的动作频频。十八届三中全会和1号文件多项政策都向此方面倾斜,同时畜牧行业内部为求得自身发展,也产生了利用小额贷款政策扶持养殖户的措施,担保公司为规模养殖户、专业养殖户及经销商提供担保等业务,基金公司负责搭建生猪融资P2B平台等一系列新的融资平台。

这一系列措施的出台无疑令人倍感鼓舞,行业低迷期,这些政策就像一场及时雨一定程度上缓解了中小养殖企业主对资金的渴求。但静下心来沉思,这其中还有许多问题需要深入探讨。政府虽然从税费、资金担保、土地指标等方面有扶持和引导政策,但是在具体的落实执行中,金融支持力度如何?对各中小企业的扶持程度如何保证公平公正?是否把资金用在刀刃上,给那些真正迫切需要资金周转的企业?如何避免在实际执行过程中各级部门暗箱操作?

我国各项事业、各项制度和政策正在逐步完善中,我们应该支持国家为此作出的努力,更应该肯定其中的进步因素,但是,由于我国特殊的国情,许多政策在落实的过程中变了味,如何保证政策在各级执行中透明、公平、公正,真正让农村金融供给与需求之间的通道保持畅通,是相关部门应该认真思考的问题。

蘅芜君:金融也是服务的一种

把金融做成是一种服务,推动企业和客户的供应,在其他行业也并非是什么新闻。毕竟,在当今巨大买方市场为主导的环境下,客户的需求就是上帝的指令。然而,当这种模式开始出现在畜牧行业的时候,除却看到行业与时俱进的欣喜之外,还另人感到颇有些担忧。

在畜牧行业,大企业为下游养殖户提供微贷款无疑是基于下游养殖户巨大的需求。尤其是在今年猪价最为低迷的时候,微贷款可以很好的解决养殖户资金断裂的问题,在这样的情况下“服务”的定义已经发生了质的变化。“服务”本身应该是为“消费者”提供的一种与其消费相当的价值,而当消费者在特殊的市场环境下对于“服务”出现巨大的缺口时,这种“服务”就已经超越了价值与价格对等的范畴,此时的“服务”就成为了一种“刚需”,这样一来,金融服务这种看似“雪中送炭”的行为也是需要付出高价值的“取暖费”的。

相对于行业外的种种令人眼花缭乱的小微贷款而言,畜牧行业大企业为养殖户提供的小微贷款更加看重服务的功能。虽然“服务”未必见得就是只有利而没有弊,但是相对于其他只是依靠金融贷款获利的金融机构来说,服务也是一种很好的约束,只有在服务意识的推动下,“大企业、微贷款”这种模式才能逐渐的完善起来,成为对于双方来说都是合作共赢的事情。

责任编辑:王妍琪

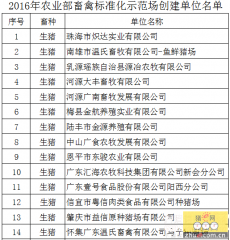

广东省2016年畜禽养殖标准化示范创建单位名单公示

广东省2016年畜禽养殖标准化示范创建单位名单公示 广西农业形势渐暖 “微生物+”生态养殖模式迅速推广

广西农业形势渐暖 “微生物+”生态养殖模式迅速推广 地源性饲料助力生态循环养殖

地源性饲料助力生态循环养殖 福建宁德市6月底前关闭拆除禁养区内生猪养殖场

福建宁德市6月底前关闭拆除禁养区内生猪养殖场