我们有别于市场的观点:

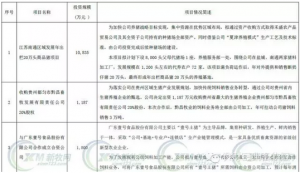

1.公司15年看点在于肉制品业务的结构调整和转型升级:本次新品的开发是公司历史上力度最强,受重视程度最高的一次。管理层对这次的肉制品结构调整和转型抱着必胜的决心。目前高温肉制品已经在全国5000多家KA卖场完成铺货,全国学校等特殊渠道铺货率达到60%-70%。新品下一步将继续渗透BC类店,社区便利店等终端。目前市场反馈良好,经销商积极性高,部分产品出现缺货。今年后续还将有其他系列新品推出,包括与SFD合作的西式肉制品工厂将在8月份投产,与肯德基合作的手撕猪肉堡今年也将放量。这次新产品将提高肉制品平均吨利水平,公司计划2015年新品销量占比达到6%~8%,盈利占比达到10%以上。

2.猪价温和上涨有利于肉制品顺价:我们一直在强调猪价上涨与公司业绩并不呈负相关关系,而市场一直对此有所误解。公司鲜冻品业务销售价格随行就市,赚稳定的差价,而肉制品业务方面,温和猪价上涨有利于需求增长,同时有利于价格体系的稳定和顺价销售。并且公司的冻肉库存和海外进口肉源有助于对冲猪价过快上涨的风险。3月底以来猪价上涨10%,随着供给缺口的继续以及流动性的放松,猪价将开启温和上涨通道。

3、业绩筑底,环比改善趋势确立:在春节延后,猪价同比下滑8.03%的情况下,公司四季度收入增速仍然同比增长0.7%,销量同比增长8%~9%。一季度猪价环比继续下滑但是同比增速改善,虽然面临新品铺市和老品去库存的过渡,但是公司收入和利润层面将继续改善。随着新品的逐步放量二季度或迎来正增长,之后逐季向好趋势可期。

4、领先的冷链物流和网点布局为“互联网+”布局做好准备:公司拥有行业领先的,覆盖全国的冷链物流配送网络和4万个冷链终端网点,为公司O2O发展打下基础。公司对待电商的态度是稳妥的推进,但抱着积极的心态,后续拥抱互联网动作值得期待。

5、盈利预测及评级:双汇是目前食品行业估值最低的品种,安全边际足够。14年跌幅较多主要原因为业绩增速连续放缓,而今年二季度业绩拐点即将显现,环比趋势改善,迎来利润和估值的戴维斯双击!我们预计2015-2017年基本每股收益(摊薄前)分别为2.09元,2.43元和2.84元,给予“强烈推荐”评级 !

责任编辑:宋美丽

生猪养殖:母猪存栏拐点出现 后养殖反转趋势更确立

生猪养殖:母猪存栏拐点出现 后养殖反转趋势更确立 新疆吐鲁番市畜牧业“十三五”发展目标确定

新疆吐鲁番市畜牧业“十三五”发展目标确定 新希望牵手壹号土猪,大公司合作成趋势

新希望牵手壹号土猪,大公司合作成趋势 虽然下跌了 但猪价大趋势还是稳中缓步上扬

虽然下跌了 但猪价大趋势还是稳中缓步上扬