2016年上半年,生猪市场一面是猪价高涨盈利破千市场斗志满满,规模企业豪掷万金全国布局,一面则是环保紧箍咒持续收紧,禁养区划定、猪场拆迁力度持续加大;禽业市场美、法等国禽流感多发,白羽肉鸡祖代鸡引种持续受限,产能收缩行情跃跃欲起;前期蛋鸡养殖持续盈利刺激生产,存栏高位蛋价下跌风险逐步加大;奶业方面"史上最严"奶粉新政出台,行业洗牌加剧。

供给侧改革

今年中央一号文件首次提出的供给侧结构性改革是今年农业工作重点。而农业结构调整中,重点是推进种植业、畜牧业、渔业结构调整,促进农业转型升级。在畜牧业方面,农业部的总体考虑是,稳生猪、促牛羊、提高资源环境匹配度,促进畜牧业转型升级、绿色发展。

为保持生猪生产稳定发展,农业部重点抓3件事:第一,优化调整区域布局,2015年11月农业部印发《关于促进南方水网地区生猪养殖布局优化调整的指导意见》。第二,加快发展标准化规模养殖,要稳定生猪生产,很重要的措施就是推动标准化生产,逐步解决千家万户养猪小规模、易污染的模式。第三,推进废弃物综合利用和无害化处理,以生猪养殖大县为重点,启动畜牧业绿色发展示范县创建活动,发展生态循环养殖。

随着消费结构升级,牛羊肉供给相对不足,农业部会同国家发改委和财政部,发布了《全国牛羊肉发展规划》。大力推动牛羊规模养殖,因地制宜发展青贮玉米、苜蓿等优质饲草料,重点解决养殖基础薄弱、饲养方式落后的问题。另外,加强草食畜禽种业建设,加大科技和资金投入,加快地方品种改良进程,健全牛羊良种繁育体系,开展基础母牛扩群增量,遏制母牛数量下滑趋势。农业部支持各地实施振兴奶业的工作,加快奶业产业现代化。

"十三五"猪业规划

4月21日,农业部印发《全国生猪生产发展规划(2016-2020年)》,明确了"十三五"我国生猪生产发展的思路、布局和主要任务。《规划》提出,到2020年,生猪生产保持稳定略增,猪肉保持基本自给,规模比重稳步提高,规模场户成为生猪养殖主体,生猪出栏率、母猪生产效率、劳动生产率持续提高,养殖废弃物综合利用率大幅提高,生产与环境协调发展。

环境压力、资源约束已成为当前限制生猪发展的主要矛盾。综合考虑各地区环境承载能力、资源禀赋、消费偏好和屠宰加工等因素,《规划》确定了生猪生产的区域布局,将全国划分为重点发展区、约束发展区、潜力增长区和适度发展区四个区域,要求发挥区域比较优势,分类推进,协调发展。四大区域的划分可以说是对全国生猪产业布局的一次颠覆,而目标则主要还是要让养猪和环境资源相适应,以改善和保护环境至上,根据四大区域划分,各地禁养区划分,禁养区内猪场拆迁等工作也将加速推进。

禁养区

2015年4月份出台的"水十条"明确要科学划定畜禽养殖禁养区,2017年底前,依法关闭或搬迁禁养区内的畜禽养殖场(小区)和养殖专业户,京津冀、长三角、珠三角等区域提前一年完成。今年初以来,江苏、安徽、山东、河南、辽宁、陕西等省相继发布文件,要求年内完成畜禽养殖禁养区划定,禁养区内的畜禽养殖场(小区)和养殖专业户要在2017年底前依法关闭或搬迁。

5月,环保部会同农业部起草了《畜禽养殖禁养区划定技术指南(征求意见稿)》,拟由两部门联合印发,指导各地科学划定畜禽养殖禁养区。根据征求意见稿,饮用水水源保护区、风景名胜区、自然保护区、城镇居民区和文化教育科学研究区及依照法律法规规定应当划定的区域5类区域将禁猪场,禁养区划定后原则上5年内不做调整。

浙江、福建、广东等南方地区早在数年前已划定禁养区并启动禁养区内的养殖场拆迁行动,2016年,全国禁养区划定范围继续扩大,划定区域从由南及北,从沿海地区向内陆、西部地区转移。2016-2017年仍将是禁养区内猪场集中拆迁的时期,也将对生猪生产产生明显影响。

进口肉

海关数据显示,5月份猪肉(鲜、冷、冻猪肉)进口量为16.35万吨,环比增长37.86%,同比暴涨202%。今年1-5月累计进口达到56.81万吨,同比增长120%,超过2014年的总和,超过2015年前三季度的总和。与猪肉进口量持续飙升对应的则是,我国猪肉出口量出现明显下滑。今年1-5月份累计出口猪肉1.86万吨,同比下降44.3%。

今年我国猪肉供应下降,进口需求激增,引发全球关注,越来越多的国外猪肉商瞄准了中国。俄罗斯、瑞典、巴西、波兰等国家纷纷要求中国允许其猪肉出口至中国。另一方面,进口国和进口肉类指定口岸的增加都将进一步刺激猪肉进口,目前我国进口肉类指定口岸已有46个。虽然进口猪肉占国内市场总量比例很小,但影响依然不可忽视,尤其是价格竞争力,对国内市场心理冲击较大。根据海关数据统计,今年1-5月猪肉进口均价大概在11.5-12.5元/公斤之间,仅为国内猪肉价格的一半左右。

土十条

5月31日,国务院发布《土壤污染防治行动计划》("土十条")。"土十条"明确,要强化空间布局管控。结合区域功能定位和土壤污染防治需要,合理确定畜禽养殖布局和规模。"土十条"明确,要强化畜禽养殖污染防治。严格规范兽药、饲料添加剂的生产和使用,防止过量使用,促进源头减量。加强畜禽粪便综合利用,在部分生猪大县开展种养业有机结合、循环发展试点。鼓励支持畜禽粪便处理利用设施建设,到2020年,规模化养殖场、养殖小区配套建设废弃物处理设施比例达到75%以上。

"土十条"落地,将进一步强化畜禽养殖布局管控,推动各地禁养区的划定及猪场的拆迁工作,进一步加大畜禽养殖污染整治工作的力度,此外,对养殖业尤其是废弃物资源化利用、无害化处理等方面提出更高的要求,同时也将进一步规范兽药、饲料生产和使用,推动养殖业禁抗的步伐。

白羽肉鸡引种

从2015年以来,全球禽流感疫情呈现扩散的态势,尤其是高致病性禽流感从过去以亚洲、非洲区域感染发病为主,逐步扩散到欧美这些以往未曾感染的区域。2016年上半年,美国、法国、荷兰相继再度发生禽流感疫情,年内或难再复关,6月,有企业从西班牙引种,但数量有限。整体来看,今年国内引种国家将仅剩西班牙和新西兰。而新西兰由于产能有限,预计全年提供引种不超过10万套,西班牙方面6月份已开关,但每周提供最大产能仅1万套。去年以来,祖代鸡引种持续受限,2015年引种量下降至72万套,较2013年的154万套的引种量缩减一半,较2014年的114万套缩减37%,2016年全年引种量或将进一步下降至30-40万套。

在上游产能持续去化,下游消费端需求逐步好转的影响下,今年以来,白羽肉鸡行情逐步回暖,商品代鸡苗、父母代鸡苗、鸡肉制品价格均出现较大幅度的上涨,养殖从深度亏损逐步走向盈利,市场信心逐渐恢复。而祖代鸡引种下降将加速推动行业走出低谷,后市可期。

奶粉新政

6月6日,国家食品药品监督管理总局颁布了《婴幼儿配方乳粉产品配方注册管理办法》,将于2016年10月1日起施行。

《办法》明确我国境内生产销售和进口的婴幼儿配方乳粉产品配方均实行注册管理,严格限定申请人资质条件;明确每个企业原则上不得超过3个配方系列9种产品配方;明确规定申请注册时,应当提交标签和说明书样稿以及标签、说明书中声称的证明材料,并提出严格要求,严禁模糊夸张宣传;明确按照"四个最严"的要求,以政策制度倒逼企业提升质量安全保障能力,加强管理,严格落实主体责任,将婴幼儿配方乳粉质量安全的风险隐患降至最低。伴随"史上最严"奶粉新政出台,婴幼儿配方乳粉行业准入门槛将大大提升,通过限制配方数量改善配方、品牌乱象,进一步提升品牌集中度,同时行业监管力度持续加大,倒逼企业转型升级,进一步推动行业洗牌。

饲料企业转型养猪

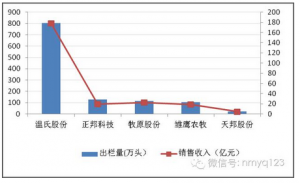

2月17日,新希望宣布公司将从饲料销售为主的商业模式转型为以商品猪销售盈利的商业模式;未来3-5年内,投资88亿元,通过"公司+家庭农场"等方式发展1000万头生猪;并通过"技术托管和技术服务"形式覆盖2000万头生猪。

5月6日,唐人神推出生猪产业"3510"发展规划,拟投资90亿元,力争实现3年后年出栏生猪100万头,10年后达到年出栏生猪600万头的目标。

5月19日,正邦集团宣布发展1000万头生猪,未来的2-5年内计划投资60亿元,新增600万头生猪产能。

此外,大北农、天邦、金新农、海大集团、正大集团等饲料企业也都在继续加大对养殖端的投入,打通产业链,实现一体化经营。近年来,生猪养殖行业正在加速转型和升级,散户快速退出,规模化趋势加速,饲料企业也深受影响,2015年,全国饲料厂家数量以从2013年的一万余家快速下降至6000家左右,大量中小饲料企业出局,或倒闭,或被兼并收购。对于大型饲料企业而言,则是面临着前所未有的机遇和挑战。切入养殖端,整合产业链,保量增效成为饲料企业转型的共同趋势。

猪价大涨暴跌

2016年1-5月,生猪价格持续上涨,从年初的17元/kg快速突破18、19、20、21元/kg关口,至5月底,猪价创下21.3元/kg的新高,同期,受益于饲料原料价格低位,自繁自养头均盈利最高突破1200元,市场补栏积极性回升,仔猪价格大幅上涨,千元仔猪普现,后备母猪哄抢一空,行情火爆,农业部数次警示,生猪补栏现过热迹象,后期猪价上涨动力削弱,当前生猪价格波动风险明显加大。

进入6月,猪价高涨态势戛然而止,一方面气温升高消费进一步萎缩、地方储备肉投放范围继续扩大、进口猪肉激增、豆粕价格持续飙升带动饲料价格全面上涨,而前期持续压栏牛猪面临集中上市,另一方面,屠宰企业抓住有利时机,借力打压,猪价首度出现回调。6月中下旬,猪价接连跳水,市场恐慌,集中抛售再起,加剧猪价回落,至6月底,猪价回落至19元/kg附近,累计下降超过10%。

2016年上半年,猪价经历了大幅上涨也出现了剧烈的跳水,但整体而言,上半年猪价持续高位运行,养殖利润空间巨大,生猪养殖景气度高企。受环保等因素影响,能繁母猪存栏仍在筑底阶段,后期市场供应仍将持续趋紧,本轮猪价上涨行情尚未结束。但6月猪价暴跌现象非偶发,必需引起重视,正视行情起落,理性补栏、出栏,以提升养殖管理水平而非赌行情涨跌才是根本,才能更好地维护市场健康发展。

蛋价暴跌

2014年的"火箭蛋"行情催生蛋鸡市场产能恢复,各地新建蛋鸡养殖场涌现。2015年在产蛋鸡存栏快速回升,全年禽蛋产量达到2999万吨新高,同比增长3.6%。2015年全国蛋禽配合饲料达到2504.7万吨,同比增长6.2%。市场重回供过于求,2016年春节以来,鸡蛋价格出现持续下降,上半年累计跌幅超过30%,尤其是6月份,端午过后,由于开产蛋鸡增多,产蛋率增加,又遇天气异常高温多雨,鸡蛋出货受阻,储存不易,蛋价出现断崖式下跌,至最后一周,主产区蛋价全面跌破3元/斤,最低跌至2.7元/斤,局地跌至2.2元/斤,创5年新低,养殖步入亏损。2016年蛋鸡行业供过于求局面难改,2015年的高利润时代已经结束,蛋鸡养殖或再次遭遇寒冬。

责任编辑:宋美丽

上半年生猪饲养进“牛市”

上半年生猪饲养进“牛市” 今年猪价大涨,谁养猪养得最多?钱赚的最多?

今年猪价大涨,谁养猪养得最多?钱赚的最多? 上半年启东市生猪饲养量下降价格明显上升

上半年启东市生猪饲养量下降价格明显上升 南京物价发布 上半年猪肉水产价格上涨两到三成

南京物价发布 上半年猪肉水产价格上涨两到三成