今年入汛以来,我国南方多地遭遇洪涝灾害。自7月13日开始,我国四川盆地到长江中下游一带遭遇新一轮强降雨,湖北、湖南、江西、安徽、浙江、江苏等地防汛压力进一步加大。研究机构分析认为,此次洪涝或影响养殖户提前出栏,叠加冬季仔猪疫情影响,今年7—8月,生猪价格有望再次上涨,“猪周期”高点有望进一步延长至2017年中期。

安信证券表示,此次洪灾影响波及华东(江苏、浙江、安徽、福建、江西)、华中(湖北、湖南)、华南(广东、广西)、西南(重庆、贵州、四川、云南),受灾地区生猪出栏占全国出栏比重超60%,对全国生猪出栏量影响明显。据分析,汛情短期将影响生猪运输。中期来看,不断加重的汛情可能淹没猪场,中断生产,并可能在迁移中出现损失。同时,长期降雨不利于饲料的生产和保存。

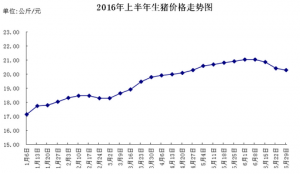

从近期生猪价格走势来看,自今年6月3日创新高21.2元/公斤后,生猪价格已连续5周环比下降,幅度达11.23%。上周,22个省市生猪平均价格为18.82元/公斤,周环比下降1.67%。而据猪价格网统计,昨日全国生猪均价为18.24元/公斤,进一步下滑。

不过,国都证券指出,随着秋收,饲料原料玉米继续上涨压力大;豆粕随着国际南美、阿根廷、巴西等地以及国内南方多雨影响,预计仍会窄幅上涨。加之南方洪涝对猪屠宰、运输以及存栏量的影响,猪价或止跌上涨。

安信证券表示,目前,能繁母猪存栏量仍处于历史低位,本轮洪灾短期内将影响受灾区养殖户补栏行为,受灾区域生猪短期供应减少。加之本轮生猪产能去化超预期,预计“猪周期”高点或延迟至2017年中期,2017年大概率呈猪价高位震荡走势。

国联证券亦认为,2016年生猪价格高位运行的持续时间有望超预期。从近期调研来看,市场生猪和后备母猪补栏量依然有限,预计下半年仍处于供给较紧的状态,将是非常好的投资标的。

具体到投资策略,安信证券建议从两个维度把握。一是后周期之动保。此次洪灾加大动物疫情出现的风险,养殖企业会加大动物疫苗采购力度,尤其是高品质市场苗的需求会增加。首推生物股份(预计二季度同增20%,2016年PE22倍)、天邦股份(预计动保业务同增50%,2016年PE17倍)、金河生物(预计业绩同增60%以上,2016年PE32倍)。其次推荐中牧股份(二季度环比改善,2016年PE26倍)、天康生物(预计半年报同增50%,2016年PE18倍)。此外,海利生物、普莱柯、瑞普生物也可关注。

二是猪链。此次洪灾灾情严重,导致在生猪产能去化过程中,生猪供应进一步紧缩。首推高弹性标的,如正邦科技(低估值养殖综合服务商,饲料毛利大幅改善,养殖盈利超预期)、天邦股份(生猪产能逐渐释放),其次推荐牧原股份、温氏股份。

国都证券表示,下游猪存栏量仍处于低位,补栏拉动饲料需求,叠加大企业低价采购饲料原料,毛利率与销量有望双增长,贡献业绩。推荐标的为海大集团、大北农、金新农。

国联证券表示,继续推荐牧原股份和雏鹰农牧。同时,推荐关注养殖后周期标的,鉴于生猪价格高涨,带动猪料需求量增长,特别是高端猪料的需求;近期随着饲料原料价格的逐步上涨,规模化企业的采购优势又将体现,饲料产品价格已经逐渐反映在提价上,建议关注低估值后周期龙头海大集团和禾丰牧业。

长江证券则认为,现阶段是挑战生猪养殖股一致预期的时候,重点推荐新五丰、牧原股份、温氏股份、天邦股份、正邦科技和雏鹰农牧。

责任编辑:宋美丽

天津口岸猪肉进口增速放缓

天津口岸猪肉进口增速放缓 养猪业依然没有走出大起大落的周期性波动怪圈

养猪业依然没有走出大起大落的周期性波动怪圈 2017年强制免疫政策将调整 符合条件养殖场实行“先打后补”

2017年强制免疫政策将调整 符合条件养殖场实行“先打后补” 广安:让生态猪真正成为富民猪

广安:让生态猪真正成为富民猪