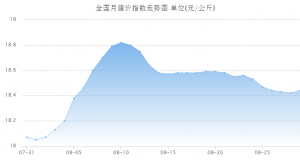

第二,从季度情况来看,一般第二季度为年内存栏量最低,且较第一季度下降。而在2012年表现得不明显,因此,2012年第二季度猪价下跌,而相反,2013年-2016年第二季度猪价均表现为上涨。因春夏补栏,季节性存栏上升,一般第三及第四季度,生猪供应处于恢复期,第四季度存栏达到最高位。但2013年第三季度大于第四季度,导致猪价第三季度处于下跌(实际开始下跌时间为8月份),且步入亏损阶段。2014年第三季度及第四季度存栏量相差不大,因生猪存栏历史高位,导致猪价自8月份持续跌到年底。2013年及2014年需求旺季猪价不涨反跌,且8月份为猪价上涨及下跌的分界线,表明8月份猪价走势对后市走势有一定指引作用。

第三,从2015年数据可以看出,因受到猪价自3月份上涨到8月初,上涨持续时间长达5个月之久,导致第三季度及第四季度生猪存栏恢复速度偏快,2015年猪价自8月份跌到11月份中旬。下旬才随着猪源的消耗及年底需求旺盛的支持下,企稳回升。而从2016年数据可看出,因产能持续淘汰,2016年生猪供应为近年来的低位,猪价自第一季度开始进入快涨的车道,年后回调两周后,再次进入快涨的节奏,前后上涨时间也长达5个月之久。因猪价处在上升通道中,利润相对2015年更加丰厚,补栏积极性更加高涨。但因2015年全年能繁母猪存栏持续处于下降态势中,因此,2016年上半年仔猪数量相对2015年上半年仔猪数量偏低,因此,2016年第三季度及第四季度生猪供应恢复速度远不及2015年,这只是单纯的供应角度来看,今年远不及去年。但从需求角度来看,但考虑到猪价高位及经济下行及替代品牛羊肉及鸡蛋低位,均压制需求,今年需求不及去年。

但因母猪基数偏低,2016年年初生猪存栏量偏低,生猪供应恢复速度偏慢,生猪供应下降幅度远大于需求下降幅度,因此,第三季度及第四季度,猪价上涨的概率较大。目前猪价上涨受制于需求端压制,猪价反弹等待需求启动。

责任编辑:

9月生猪市场月报:下旬风险加大,请养殖户把控好

9月生猪市场月报:下旬风险加大,请养殖户把控好 国内猪价局势向好,上涨苗头已现

国内猪价局势向好,上涨苗头已现 9月生猪市场冰火两重天

9月生猪市场冰火两重天 压栏增多,9月猪价小幅上涨的概率较大

压栏增多,9月猪价小幅上涨的概率较大