1、饲料电商发展几个阶段

【2014年蠢蠢欲动】2014年3月15日前夕,猪易商城上线4%中大猪预混料引领饲料电商大潮,紧跟其后,众多高举砍掉中间环节饲料电商品牌上线。受2014年猪价低迷,养猪人降低成本心切的有利时机,饲料电商受到行业人士热捧。各大行业论坛纷纷围绕饲料电商展开辩论研讨,在各种宣传舆论下,越来越多饲料企业把电商作为企业的救命稻草,纷纷大举进入饲料电商,短短1年时间有上百家饲料企业开始在网上卖饲料。

【2015年群雄乱战】:2015年,饲料电商的热潮从线下席卷到线下,有很多地方中小企业,借助饲料电商热潮,纷纷推出电商品牌或饲料直销模式,借助饲料电商名义通过会议、地推模式销售饲料,而很多饲料企业甚至连网上店铺都没有开通,只是通过一个彩页就宣称自己是进军饲料电商。

【2016年偃旗息鼓】2016年初,大品牌陆续进军饲料电商,荷兰泰高入驻猪易商城、帝斯曼、正大入驻农村淘宝、安佑上线淘宝,但实际上这些大牌企业并没有快速突破销量,而2016年猪价较高,养殖户对预混料价格不敏感,更加关注饲料品质和生长速度,有不少原来的电商客户放弃电商品牌,选择购买传统渠道的大品牌饲料,而留下来用户单次采购量普遍较小。同时,为了解决饲料电商物流最后一公里问题的配送服务站大量出现,服务站本意是解决饲料电商物流问题,其实更多发挥线下推广和开发新客户作用,但受饲料电商单一区域销量小,服务站难以赚到钱,而以“互联网+经销商,饲料经销商转型升级服务站热潮也落下帷幕。

【2017年稳定发展期】2017年,整个饲料产业进入养猪大从潮,而整个行业对饲料电商的关注也冷却很多,前期很多饲料企业受电商销量难以突破困扰,逐渐放弃或下架,而部分品牌企业则继续战略布局饲料电商,如新希望六和在线下市场主要是全价料,在线上主要是预混料。

2、饲料电商的用户区域变迁

通过分析饲料电商近3年各省市用户增减情况,可以发现明显的3点规律:

1.偏远地区17年同比15年用户数量增幅较大:贵州、云南、重庆、四川、安徽、甘肃、陕西;

2.经济发达地区、拆迁严重、规模化程度较高地区下降明显:北京、上海、福建、江西、广东、浙江、山东。尤其是福建和浙江,有大量的老客户因为拆迁而退出养猪业,而受目前饲料电商用户主要集中在50头母猪以下群体,而在北京、上海、广东、浙江等地区,这类猪场数量在快速下降,故饲料电商在这些地区的用户数量在快速萎缩。

3.华中地区饲料竞争激烈,用户流动性较大,新增用户多,老客户流失也多:河南、河北

从各地区用户增长情况,我们可以得出2个结论:

1、与线下差价是饲料电商主要竞争优势,越是市场竞争激烈、直销比例较高地区,饲料电商发展空间越小,具体表现为:新客户增长慢,老客户更容易流失,总用户增长慢,偏远地区老客户稳定性越高。

2、饲料电商区域布局一定是放眼全国、聚焦优势区域:用户量、销量较大地区(河南、山东、河北、山西、四川)和该品牌附近省份,饲料电商成败皆在物流体验。

3、饲料电商客单价与复购率情况

统计猪易商城四年饲料电商年均客单价和人均购买次数来看,饲料电商存在客单价低、复购率低的难题,受网购饲料用户养殖规模限制,大部分用户单次采购量在1吨以下,尤其是2017年仅有0.52吨,而大部分电商品牌是满1吨才提供送货上门服务,这是物流体验不好的主要原因。而人均年采购次数来看,2016年最高达到3.55次,2017年仅有2.66次。人均年采购次数偏低的主要原因是在2017年有46%用户在尝试一次后就放弃继续购买网上饲料,这也是饲料电商目前遇到的最大难题,正是开发新客户容易,但保证老客户持续购买难。

4、各阶段饲料销量分布变化

2014年最早一批的电商品牌主要以4%中大猪预混料为主打产品,受猪价低迷影响,许多猪场老板为了降低成本,乐意尝试电商产品,中大猪料成为各家电商品牌的主要销售产品,并借此带动母猪料、仔猪料和保育料销量。到2015年,猪易商城上前期料(教槽料和保育料)的销量快速增加,母猪料占比增加不明显,主要是家庭猪场在选择母猪料品牌意识比较强烈,不愿随便更换母猪料产品。而到2016年,猪价迎来历史高峰,养猪利润非常客观,相对价格,养殖户更加关注饲料品质和品牌,选购饲料从单纯价格向品牌和品质、饲喂效果、生长速度等方面转变,很多家庭猪场为提高生长速度,会考虑使用前期料(保育料)代替中大猪料,保育料使用量占比高达16.9%,而到2017年基本回归到2015年相近的水平。

饲料电商主要销售产品依然是中大猪预混料和前期教保料,尤其是当下饲料产业进入规模竞争时代,没有规模,就难以把饲料成本降下来,饲料厂家要想在电商领域获得一定的市场,首先要突破是中大猪预混料,在此基础上,要重视教槽料、保育料的销售。

4、最后一公里与物流配

说到饲料电商,大家最担心的仍是饲料物流问题,那我们就来看猪易商城饲料电商物流相关数据,统计2017年所有饲料订单发货速度和到货时间,从客户付款到厂家发货平均时间为57.2小时,主要原因是部分厂家订单量太少,不能做到每天发货,从厂家发货到养猪老板确认收货平均时间为12.13天。(备注很多客户没有点击确认收货,系统在发货15天后自动确认收货)。

我们再来看最后一公里配送情况,2014--2015年仅有13%的订单可以做到送货上门,而2016年,受客户单次采购量减少,送货上门订单比例下降到11%,到2017年送货上门订单占比达到22%,而不能送货上门主要原因一方面是因为客户订货量太少,送货费用占比太高,另一方面是因为猪场所处位置偏僻,超出物流公司配送范围。

而在2017年有超过11%的订单达到厂家送货上门条件,但由于客户主动提出需求或物流公司难以做到送货上门,客户选择到县城自提,从用户体验和实际反馈来说,给予用户一定的提货补助是解决饲料电商最后一公里的有效办法。而剩下67%的订单则只能发货到县城,需要养猪人每次去提货。

自2014年到现在, 饲料电商发展可谓是一波三折,虽然有一部分家庭猪场受惠饲料电商,成功扛过了2014年的亏损期,但最后一公里仍是阻碍饲料电商发展壮大的主要瓶颈,而随着线下越来越多饲料企业开展直销,饲料电商整体进入平稳发展期。随着饲料竞争越来越激烈,20头母猪以下中小散户数量快速减少,饲料电商整体用户规模并没有快速增加,目前饲料电商已进入平稳发展期。

电商作为饲料厂家一种新型的销售渠道,要想取得成功,厂家依然需要在产品性价比和物流体验方面下大功夫,唯有持续不断提高产品性价比竞争优势,同时提供和线下一样送货上门服务,饲料电商才能获得可持续增长,因为饲料电商成败仍在物流!

2018年1月12日,2017中国猪业大数据发布会,将最大程度上公布猪易关于生猪产业数据(包含2017年千家猪场实地调研数据)、电商数据、猪易通数据(100万养猪人下载量)以及邀请行业内第三方数据机构、证券机构进行数据共享,为整个生猪产业相关的企业带来一场盛大的数据盛宴!

如果说前几次工业革命分别是蒸汽机、电气、互联网为标志,那么下一次革命,一定是数据!

扫码报名!

招商组委会:

冯 赛 电话:13810456960

武 艳 电话:13691105932

李晓楠 电话:18612667678

报名热线:

郝冠华 电话:18610453911

点击原文阅读报名!

责任编辑:静书

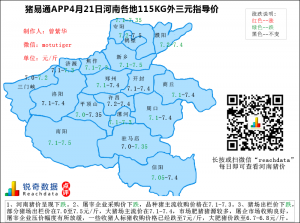

猪易通app4月21日河南生猪价格走势-下跌

猪易通app4月21日河南生猪价格走势-下跌 9月份生猪出栏量不大,猪价有望适度走好

9月份生猪出栏量不大,猪价有望适度走好 9月生猪市场月报:下旬风险加大,请养殖户把控好

9月生猪市场月报:下旬风险加大,请养殖户把控好 8月31日料评:玉米新粮预计先抑后扬,备货支持豆粕现货相对抗跌

8月31日料评:玉米新粮预计先抑后扬,备货支持豆粕现货相对抗跌