上半年实现归属净利72.27亿,同比增长3.3倍。

公司发布2016年中报。报告期内实现营业收入283.59亿元,同比增长39.95%;实现归属净利72.27亿,同比增长3.3倍。基本每股收益1.66元/股。业绩符合预期。公司秉承一贯的利益共享精神,提出中期利润分配预案为:以总股本为基数,每10股派发现金股利5元人民币(含税)。

猪价涨、成本降,生猪业务为盈利主力增长点。

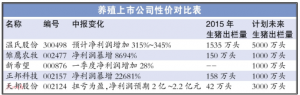

报告期内,生猪业务毛利达74.41亿,占比约83.19%,同比增长63.98亿,是盈利的主要增长点。上半年公司共出栏生猪804.89万头,增14.61%。受益于行业供给收缩导致的猪价上涨,生猪销售均价为20.07元/公斤,同比涨47.81%;受益于豆粕和玉米价格的下行,生猪单重成本为11.99元/公斤,同比降2.25%。预计头均净利增厚至约814元/头。肉鸡销售方面,上半年出栏量为3.64亿只,同比增10.33%;由于上半年肉鸡价格经历了先涨后跌,只均毛利为2.84元/只,同比降22.98%;共实现毛利润10.34亿元,同比减少15.03%。另外,销售肉鸭1158.86万只,原奶、兽药、食品加工、农牧设备等产业发展势头良好,共实现毛利4.69亿元,同比涨113.09%。

存栏恢复缓于预期,本轮猪周期有望被拉长。

根据农业部最新公布的生猪存栏数据,生猪存栏量受抛售、洪灾等的影响,较6月下降38万头至3.7596亿头;母猪存栏量则受环保压力、补栏不积极、及洪灾的影响,较6月下降8万头至3752万头,存栏量再创新低。结合目前母猪补栏速度缓慢的情况,我们预计17年猪价也有望全年维持高位,行业景气周期得到拉长。

出栏量或逐季增加,充分受益高猪价。

凭借紧密型的“公司+农户”模式,公司在西南、华中、华东、华北、东北等区域的养殖新项目都在按计划推进,新设立18家一体化养猪公司,新增开工猪场规模产能220多万头,在东北、西南等区域新增签约规模产能900多万头。持续产能扩张反应到生产端,有望令出栏量持续增加。考虑到猪价涨势不止、成本仍有下行空间,后期头均盈利或进一步增厚,叠加出栏量增加,公司有望充分受益高猪价。

巨量规模充分享受行业景气,16年盈利增长加速,维持“买入”评级。

猪价向上、粮价向下大背景下,体量大、规模扩张稳健的公司更能充分享受行业景气。预计公司未来三年的生猪出栏量可保持20%以上增长,其中16年生猪出栏量为1842万头,肉鸡出栏量为8.05亿羽。受玉米等原料价格下行的提振,生猪养殖的单重完全成本有望进一步下降。预计公司2016-18年归母净利润分别为144.91亿、102.29亿、97.49亿。对16年给以15-18倍PE,目标价60-72元,维持“买入”评级。

风险提示:猪价上涨不达预期,疫情,猪场建设进度不及预期。

责任编辑:宋美丽

新希望上半年营收同比降6% 原料价格上涨拖累业绩表现

新希望上半年营收同比降6% 原料价格上涨拖累业绩表现 养殖企业集中推猪上市 养猪股中报业绩暴增

养殖企业集中推猪上市 养猪股中报业绩暴增 猪价"催肥"上市公司业绩 雏鹰农牧上半年净利润暴增87倍

猪价"催肥"上市公司业绩 雏鹰农牧上半年净利润暴增87倍 风口上的畜牧巨头: 温氏股份预增3倍

风口上的畜牧巨头: 温氏股份预增3倍