我们的观点和看法:

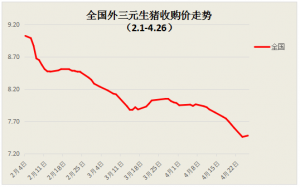

1、受益于猪价高位运行叠加出栏量同比稳步增长,16年业绩大幅增长2016年公司生猪出栏量稳定增长,约58万头,同比增长40%,全年销售均价18.15元/公斤,实现销售收入10.6亿元,16年归属于上市公司股东的净利润同比增长238.18%,因此猪价的高位运行和出栏量的稳定增长,是公司年度销售收入、利润增长的带动因素之一。公司通过收购艾格菲实业(AgfeedIndustries)旗下中国业务,战略投资全球领先种猪育种公司ChoiceGeneticsSAS,并大规模扩展汉世伟的业务能力与布局,建立了从种猪育种到商品猪养殖的全产业链养殖能力。公司生猪养殖模式采用“公司+农场”的规模化养殖模式,公司与农户签订委托养殖合同,农户将养大后的成品肥猪后交付公司回收,并由公司统一对外销售,有利于公司稳步扩张。2017年猪价进入更为稳健的价格周期,公司出栏量有望稳步增长,2017年生猪养殖业务将贡献稳定业绩。

2、饲料发展势头良好,积极推动虾饲料推广2016年度水产料外销克服了水灾及行业整体下行的不利大环境,继续努力在高端水产饲料细分领域实施的差异化经营策略,稳住了经营业绩。报告期内,公司水产、畜禽饲料销量为38.62万吨,同比增加1.82%,其中水产饲料销量14.7万吨,同比增加15.57%;畜禽饲料销量23.92万吨,同比减少5.12%;水产、畜禽饲料实现销售收入15.38亿元,同比增加12.1%;其中水产饲料实现销售收入8.17亿元,同比增加19.97%;畜禽饲料主要是优先保障内部养殖的供应。此外,公司签署收购美国普利茂种虾(PrimoBroodstock)业务的协议,补充了水产业务板块构成结构,完成对虾产业上游和中游整合并由此切入国际虾育种领域,并成为国内首家拥有经市场验证的国际化种虾的上市公司。同时,借此推动公司虾饲料的推广。

3、加强市场开发力度,动物疫苗业务较大幅度增长报告期内,公司生物制品业务实现营业收入1.81亿元,同比增加20.13%,净利润5,409.7万元,较上年同期增加50.73%;主要是本报告期公司控制了价格偏低的招标苗销售,加强了市场化疫苗销售开发力度,市场化猪苗销售同比增加2,573万元,增幅27.55%,不仅弥补了招标苗销售的缺口,而且净利润同比大幅度增加。

4、打通生鲜肉和肉制品产业链公司通过合作屠宰场进行汉世伟出栏生猪的屠宰和分割并成立自身的食品加工中心进行生鲜肉的细分割和包装。公司预计短期内将通过收购或自建模式自主拥有屠宰中心,并且进一步建立起多品种深加工肉制品的生产和销售业务及能力。公司彻底打通了生鲜肉和肉制品的一整套产业链,从育种的源头到终端的销售可以做到全程品质和安全的可控和追溯,公司将利最大程度的发挥该核心竞争力的优势并且围绕产业链的各链条继续深入发展和布局投资建议:我们预计公司2017/18/19实现归属于母公司净利润3.99/4.49/4.82亿,增速同比分别为6.9%、12.6%、7.4%,对应EPS为0.52/0.58/0.62元.。我们维持“买入-A”投资评级,6个月目标价12元。

风险提示:饲料销量不达预期,猪价下跌超预期。

责任编辑:宋美丽

看看温氏、双汇、大北农、中牧等谁家2016年利润更多

看看温氏、双汇、大北农、中牧等谁家2016年利润更多 雏鹰农牧预计半年度净利润同比增长32%至76%

雏鹰农牧预计半年度净利润同比增长32%至76% 牧原股份预计半年度净利润同比增长17%至40%

牧原股份预计半年度净利润同比增长17%至40% 上市养猪企业第一季度生猪销量大比拼

上市养猪企业第一季度生猪销量大比拼