事件:

1月16日,公司发布首期限制性股票激励计划(草案)的公告,拟以13.17元/股向2559名公司中高层管理人员、核心业务人才及专业人才等激励对象授予不超过10,035万股的限制性股票。解锁条件一方面跟员工个人业绩评价挂钩,一方面跟公司经营绩效挂钩,即:肉猪销售头数较2017年度商品肉猪销售头数的增长率分别不低于12%、30%、55%(即不低于2132.67万头、2475.42万头、2951.46万头),且公司净资产收益率高于同业3个百分点。

我们的观点和看法

1、普遍持股传统延续,激发员工活力

温氏股份具备员工普遍持股的传统。上市以后,公司规模快速扩张,通过实现限制性股票激励,可以将更多的员工与公司发展进行绑定。本次激励机制涵盖范围较广,通过将解锁条件与员工个人业绩评价直接挂钩,有利于充分调动员工的积极性,提升工作效率。

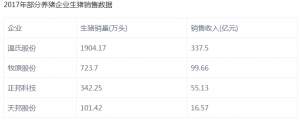

2、生猪产能扩张速度依旧,成长延续

此次激励方案,对于公司经营绩效方面的解锁门槛其实相对较低。从公司代表产能建设和储备的在建工程及生产性生物资产来看,2016年四季度开始,公司生产性生物资产与在建工程开始重回增长。预计2018年起,公司生猪产能将进入新一轮增长期。预计年增长400万头,即2018-2019年,公司生猪产能有望达2300万、2700万头,高于解锁条件。因此,本次限制性股票激励计划以实现员工持股激励为主要目的,并不会对公司生猪放量节奏造成影响。

3、黄羽鸡业务重回景气,推升下半年业绩增长。

2017下半年,随着H7N9事件影响的消退及市场供求关系的变化,公司肉鸡销售价格快速上涨,养鸡业务经营业绩全面好转,盈利水平大幅提升。我们判断,黄羽鸡行业当前景气有望持续至18年上半年,相比17年上半年的亏损,公司在2018年上半年盈利水平极具弹性。

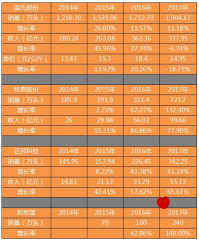

投资建议:基于近期大量产业交流,我们低估环保政策对于产业的影响,已在《2018年第二周周报》中明确指出,上调对18年的生猪价格预期至15元/公斤;猪价预期提升,温氏股份营收及净利润有望增厚。基于2018/2019年15/14元/公斤的生猪价格,我们预计,2017-2019年,公司净利润分别为68.10亿、101.68亿、120.02亿元,同比增长-42.24%、49.31%、18.04%,对应EPS1.30、1.95、2.3元。目前股价对应2018年仅14倍估值,给予2018年18倍市盈率,6个月目标价35元。维持“买入”评级。

风险提示:疫病风险;政策风险;产品价格不达预期风险;

责任编辑:宋美丽

上市企业的半壁江山在温氏!

上市企业的半壁江山在温氏! 雏鹰农牧2017年销售生猪251万头 同比仅增1.7%

雏鹰农牧2017年销售生猪251万头 同比仅增1.7% 4家上市养猪企业最近4年规模扩张比拼

4家上市养猪企业最近4年规模扩张比拼 温氏、牧原、正邦、天邦等养猪巨头生猪销售数据新鲜出炉

温氏、牧原、正邦、天邦等养猪巨头生猪销售数据新鲜出炉