����2016�ϰ��꣬���������ܹ�Ӧ���������߷����Ӱ��Ƚϴ���“������”��“�г���”֮��չ������������Ӧʧȥƽ����Ӱ�����۸����Ƶ���Ҫԭ�ͽ����ϰ������۸��������Ⱥ��������»������������м���������ơ�

����һ���ϰ������۸������������

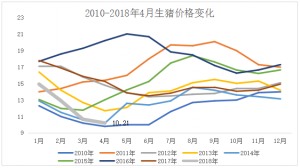

������ֹ6��30�գ��������۸�ԼΪ1900Ԫ/�֣��������41Ԫ/�֣���۸�ΪԪ�����1941Ԫ/�֣���ͼ۸������4��15��ǰ���Լ1752Ԫ/�֣��ߵͼ۲�Ϊ189Ԫ/�֡��ܵ�˵�����Է�Ϊ���������Σ� ����

����

������һ��1����4�³�Ϊ���»�����

������Ԫ����ʼ��4��14�գ����۸��1941Ԫ/�ֻ��䵽1752Ԫ/�֣��µ�189Ԫ/�֣�������9.74%��Ӱ��ý����Ƶ�ԭ���ǣ�������Ԫ�����ڵĽ�������ʱ�������������������ӣ��ϵ͵�����������ʹ�г������������׳������Ե��»����ơ����ں�ũ����֣������������Ĵ������г���Ӧ�����������������ޣ������չ������������Խ������ױ��ϸߣ������ϵ��������˹������⣻�������Ƶļ۸�����ʹ������������ҵ�ɹ����������������۸����һ������һ���͵��»����ơ�

����������4����Ѯ��5����Ѯ��ƫǿ��

������4��15�տ�ʼ��5��24�գ����۸���1754��1787Ԫ/��ƫǿ����˵�ڴ˽������۸������Ե����ƣ���С����������Ʋ��䣬��4��15������Լ33Ԫ/�֣��Ƿ�Ϊ1.88%���ٴ��չ������������������������٣����۽���β������������Ӧ��ȱ�����Ź��ҳ������������۴���Խ��Խ����������ҵ����ֳ���Գ��ڴ洢���ױȽϸ���Ȥ�����ϵط��ֻ�������ͨ�����г����г����������嵭��Ӱ�����۸����Ƶ���Ҫԭ���г���Ӧѹ����С���۸�խ��ƫǿ��

����������5�µ���6��ĩ���������

������5�µ�ʼ�����۸���������6�µ��Ѿ��ﵽ1900Ԫ/�֣���5��25������Լ130Ԫ/�֡��˽������۸�Ϊǿ�����ǣ���Ҫ�ǹ��������չ��������г��������٣��ټ����г���Ӧ���ֻ�����Ϊ������������ȱ���ٽ������۸�����ǡ�ÿ�ܾ��еij�����������������ֳ��ʡ�ɽ��𱬣��ҳ��ֶ����۳ɽ����ټ���ǰ�ڴ�������ҵ����ֳ�����պ��У��ȴ�����������������ÿ�������������ޣ�������ҵ���ֵ����¹���״����֧�������۸�����ǣ�6�µײ��ֳ����õ������۸��Ѿ�ͻ��2000Ԫ/�֣��ܴ����ش����������������ۿڵ������Ϸ������ļ۸��ֲ�ͬ�̶ȵ��Ƿ����������۸�����������ơ�

��������Ӱ�������г����ط���

����Ӱ�������г�����������Ҫ������Ӧ����ֳ�����մ��������������ڼ�����ȣ����������������£��������������µ������ǵ����ơ�

������һ���г���Ӧ

�������۸����������벻���г������ϵ��ָ������Ӧ�ǻ����������ײ���֮ǰ������������ڴ�����������ӵıȽ����ԣ��ټ�����ػ�ũ���ߵĹ���������������ײ�����������ߵġ����й�������Ԥ��2015���й����ײ���Ϊ20758.1��֣�ͬ������3.2%��������ͳ����22458��֡���˵2015������������֮���ܵ�����������Ӱ�쵼�¼�������������ֲ������ӣ���������ʧ�IJ����������������ܲ��������ӣ����г��Ĺ�ӦҲ�����ӡ�

�����Դ���ǰ�ں�ʼ��������������ֲ����ʼ��������IJֿ�������˴������ף��ټ��Ͻں�Ŀ��������������е�������ԱȽϼ��У�ʹ������Ӧ�Եÿ��ɣ�����һ���̶��ϴ�ѹ�����۸������ٴ����Ĵ����չ��������������۽ӽ�β�������������׳�Ϊ��Ӧ�������г���ͨ���������ޣ�������ҵ�չ��¼��������������½����������������õľ��档���Ź����ٴ������չ��������г����������ڹ��������е�����档�����г�������������ȱ�����г��ܹ�Ӧ��Ʒ���Բ���ʵij��������Ը��ܻ�ӭ��δ�������������ӽ�ȱ��

������������������

�����г���Ӧ�������ǰ�ᣬ�������Ǿ����������Ƶ���Ҫ���ء�������������ռ�������������������������ǹ�ҵ�����������ӡ����ۼ�ʳ�á�

������������ֳ�������������������������۸������������ֳЧ��Խ��Խ�ɹۣ����ɵ�ԭ�ϼ۸������ʹ��ֳ����������������Ϊţ�����ۣ���ʹ��������ҵץס������ϲţ��Ϊ�ɽ���ѹ�ۣ�ѹ�۵ijɹ����������۸���ֽ����»������۵��������»�������ֳ���Ժ�ʵ�����IJ��㣬����������������ۣ��������Ӵ�������۵��»������������ɱ�ƫ���������۸�����»�����ֳ���Ժ������IJ��㣬ţ��������֮���г������ӻع����ԡ���ũҵ��������ʾ��5�¹�����������������С�����ǣ���������0.4%��ͬ�ȼ���2.9%���ܷ�ĸ��������С���»��������µ�0.3%��ͬ���µ�3.6%����������������������ֹ�����ƣ�����������Ǩ���Ͳ��ܷ�ĸ������̭�������ӵĺ�ĸ�����ܽ��ϸߣ������������������ӣ�������������������Ҳ�����ӣ�������������δ����֮ǰ����һ����Ʋ��ӵ�ʱ���������۸�����ǡ�

������������ӹ���ҵ������ǰ�ڿ����ʴ���ƫ��ˮƽ�������ź������۸�����ǣ����ۼ۸�Ҳ��֮���ǣ������Ը��ǿ������������ҵ���������������Ʒ�۸���֮���ǣ������ļ۸�����֧�š�

�����������������

��������ص����������У�����������Ӱ��ϴ�Ĺ���������Ҫ�漰�����մ���������ز����Ȼ�ũ���ߡ�

����1���մ�

������2008������������Ϊ����������ֲ�����棬���ũ����ֲ���Ļ����ԣ���̨�˹�����ʱ���������չ����ߡ��ٴ��չ��۸��������ߣ�������ũ�������Ļ����ԡ�2015����ҽ�������ʡһ���ٴ������չ��۸������ȣ�ȷ��Ϊÿ��1Ԫ����ȡ���������չ��۲ʱ��Ϊ2015��11��1�յ�2016��4��30�գ�����һ���չ�����ʱ����ǰ20���졣

����������������������۸�ʹ���һ���»��ĽΣ����������չ��۸����г��ϸߵļ۸���ʹ��ũ�������״־�����������⡣�����������۸���������»�������2016��4��30�պ��ٽ��������մ���ũ�����ǵ����������������֮��������ֲ����������ٵĿ����Խ��Ƚϴ� ����

����

��������4��30�գ������ٴ����������չ�����Ϊ12543��֣���������������������⣬�մ��������������ֵ�Ѿ���Ϊ��ʶ����һ��������ٴ��չ������ۼ�Ϊ8328��֣������ԵĴ��������մ�ʹ�ù���������ѹ���ϴ��ڽ���4��30��ǰ�������ٴ��չ��Զ����������۸����������������ױ��ּ�ͦ�������մ��������ݵ��²��ֻ��������������������г�����������ͨ���٣��۸��ܵ�֧�š�Ϊ�˶ž���������������ð�䶫�����������⣬4��25�ռ��ֹ�����ǰͣ�գ����������ٴ������չ������սᣬ�����մ��۸���г�����������������

����2016��4��30�գ��ٴ������չ������սᣬ���������մ�����������ʷ��¼�������������ʾ�մ�2015�������������12543��֣��������ɹŵ���2186��֣�����ʡ4536��֣�������ʡ4697��֣�����ʡ1124��֡������մ����������ٴ����������ۡ������Ȳ�δ����չ������������ӹ���������ҵ����ֳ��ҵ�ɹ��������������ǿ�����ֵ������Զ�ȱ֧�Ų������۸����ǡ�

����2������

������������ز��������������֪ͨ���ļ��й�Ҫ���ڴ�2016��5��27�տ�ʼ��ÿ���ڹ�����ʳ����ʳ�������ļ������ĸ�ʡ�������У�������ʳ�������ľ��г��ڴ�����tƋ�ڴ������������۽��ᡣ ����

����

��������2016��6��30��ֹ��������ʳ��������ǰ��������������5�Σ��ۼƼƻ�Ͷ������1690.14��֣��ɽ�Լ879��֡�5��27�գ�������ʳ�������ľ����˵�һ�������������ӽ��������ɽ�����ӱ������ɽ����ϴ��������ռ����ϵ����ɽ��𱬣�ȫ���ɽ���ɽ�������ϡ��������㶫���ӱ������ɽ�����70%�������ݡ����켰���ɹŵ��������ʽӽ�����������������������������������ﵽ100%���ӱ�����Ϊ83.03%�����Ĵ�����ȫ�����ģ������ļ۸�ϸ�Ӱ�졣֮�����ÿ�ܶ������������ڼ��ճ��⡣������������У�6��14��15�յ�����Ƚ�ͻ������6��3�յ�����Ϊ�����״������Ļ𱬲�����ߣ����ڼƻ���������������ǰ�ڴ��������ǰ���£�������ҵ��������Ҳ�ϸߣ���سɽ��ʴ�100%���ر��ǻ���������Ϊͻ�������ֵ����������׳ɽ���۴�500Ԫ/�֣����������������ˣ���Ҫԭ�����ǰ�ھ������õ������Ѿ������������ǰ�ڵ����¹����������������δ����֮ǰ���ֿ������Ĵ�������Ϊ�г��Ĺ�Ӧ������

�������ģ���������  ��

��

�� ��������ͼ��ʾ��2016�������������ͬ�ȳ������������ӡ��ݺ���������ʾ��2016��5�½�������Ϊ103.7��֣�1��5�½���������283.81��֣���ȥ��ͬ������106.05��֡������׳���������2016��1��5���ҹ����׳�������Ϊ976�֣��������ڱ����������Ľ�������ȫ�ﵽ�벻�����״̬�����Ҷ���������������˵�����ڵ��������������Ǿ�ţһë���ѡ�

�������壩С���������

������������մ���С��۸�����ߣ���������С���ո��������˲��������������Ϲ����մ��������������������������ӣ��ټ���������ɺ����۸����������ƣ���ʹ��С��������Ŀ����ԱȽϴ��������п������ӡ���С����������꣬�ﲻ�������ҵ���չ�������ЩС��ֻ������������ҵ����������4����Ѯ�����Ķ��ɼ۸����ǣ����ڲ���������ҵ�Ѿ�Ը��ʹ��С��������ף��������ӵ��������������ҵ��ӳ��С�����������Ҫ�������ϣ����ִ���������Ҳ������һ���ı�����

���������°��������г�չ��

������������ӦĿǰ�ԱȽϿ��ɣ��г�Ŀǰ��Ҫ����������������Ͷ�ţ�Ŀǰ����������Խ϶࣬��2�ڶ֣��⼸���൱���ҹ�һ������IJ��������Զ����������������ޡ�Ŀǰ�����������Ĵ����ͷţ�����й���Խ���������������������֮ǰ�������۸���ػ�����Ļ����µ�״̬�����µ��Ŀռ�Ҳ��̫������ÿ�����������ļ������У�������������������ϣ�2014��������������������⽫�ﵽ��������Ҫ���г���ͨ����������ƫǿ�۸����ƽ��ܵ����ơ�

����Ŀǰ��������������������ؼ������ڣ�����Ŀǰ���崦�ڸ��¶��������������Ա���������ԣ��ڽ���������ֲ������ٵ�ǰ�����ܲ������ٸ��ʷdz������ڹ������״洢�Խ϶࣬��һ���̶������ֲ�������ȱ�ڡ�����������������ֹ����״̬���ն��������Ỻ��������������۸���һ���������ã���Ӱ��Ƚ����ޡ��������۸��ܴ�ѹ��ƫ���»������µ������ܵ����ƣ���֮2016����°������۸���һ���������������С�

����

���α༭��

2018���°��������г�����ϣ����

2018���°��������г�����ϣ���� �����ǵĿ죬�����ڻ�æ���°���������ʲôǮ��

�����ǵĿ죬�����ڻ�æ���°���������ʲôǮ�� �����°���ȱ����������뵱Ȼ�ˣ�

�����°���ȱ����������뵱Ȼ�ˣ� �Ĵ��������ϰ壺�°������ۿ϶��ǣ�����϶����ǣ�

�Ĵ��������ϰ壺�°������ۿ϶��ǣ�����϶����ǣ�