8月21日,海关数据公布7月份猪肉进口量为18.3万吨,相比6月份下降了5.56%,并且这是2月份春节以来进口量的首次下降。于是有观点认为,此次进口量的下降是有利于国内生猪市场的信号。对此,静书想说的是“很傻很天真”。纵然进口量出现连续6个月以来的首次下降,但是环比5.56%的幅度微乎其微,进口肉大幅增长仍旧是定局。而对国内生猪市场的影响来看,更多将直接作用于进口猪肉的食品企业,降低食品企业的生产成本。但是间接地,食品企业的对进口肉的大宗采购,也将一定程度上施压国内生猪市场(注意,进口肉对猪价不是根本性的影响)。

一、7月进口猪肉18.3万吨,环比下降5.56%

图1 2012-2016年7月进口猪肉

1、图1中最显眼的,一路昂头向上的蓝色线条便是2016年以来猪肉进口的走势,很明显,猪肉进口的势头相当凶猛,1-7月任何一个月份的进口量都高于往年的任何一年。所以说,今年进口猪肉开创了历史的先河。

2、2月份进口猪肉为7.4万吨,为1-7月的最低点,之后的2-7月进口猪肉逐月攀升,到6月份进口量高达19.4万吨,7月份下降至18.3万吨,小幅下降5.56%。

3、1-7月累计进口量为94.5万吨,按照110公斤出栏计算,相当于856万头生猪。再形象一点,相当于整个山西省全年生猪出栏量,或者说是河南生猪出栏的八分之一。

二、 尽管微跌,但7月份猪肉进口量依旧强劲

图2 2012-2016年7月同期对比

与往年同期相比,今年7月份猪肉进口量明显突出,相比2015年增长了200%,相比2014年增长了317%。就好像是一头400斤的牛猪瘦了两公斤,但它还是头牛猪。

三、 为什么7月份进口量会小幅下降?

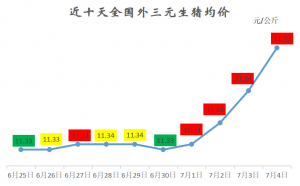

图3 2010-2016年6月生猪价格变化

首先我们需要明确的是,猪肉的进口是企业行为,而企业进口量的多少很大程度上取决于国内的猪价。进口企业中,又以食品企业为多。猪价上涨的时候,大量进口猪肉以降低成本,或者转卖给国内食品企业以赚取价差。根据1-7月海关数据来看,进口猪肉的成本一直在11-13元/公斤之间,相当于国内价格的一半,十分具有成本优势。以双汇为例,上半年双汇进口猪肉19.2亿元,而去年全年为21亿元,可以见得今年进口猛增的情况。

我们将图1与图3结合起来就可以发现,2015年、2016年 猪价大涨,猪肉尽量上涨的趋势也很明显;而2014年猪价弱势运行,进口量也处于低位。

特别是我们进口的猪肉主要来自于欧洲、美国这两个地区,根据船期来看,大致需要25-40天左右的时间,进口猪肉的企业、贸易商完全是依靠国内猪价来指导贸易操作。在6-7月猪价连续下跌两个月之后,生猪价格已经从21.3元下降至18.85元/公斤,猪价的下跌以及对7、8月猪价的看空因素使得猪肉进口量小幅减少。

但是这并不代表,猪肉进口量后期会下降,相反,很可能继续维持高位。根据往年进口数据分析来看,第四季度为国内猪肉消费旺季,进口量一般会出现持稳或增长,几乎没有出现或减少的情况。

四、9-12月国内受进口猪肉影响程度将加深

我们经常说进口猪肉总量在50-70万吨,占全国猪肉总产量的0.9%-1.3%,根本不足以扭转生猪市场的方向。但是,今年的情况出现很大变化。1-7月进口猪肉量已经高达94.5万吨,预计全年将高达200-230万吨,创造历史之最。200万吨的话,相当于国内猪肉总量的3.7%,这个量,比温氏在国内的占比还要高。

双汇2015年屠宰全国生猪1235万头,占比大概在2%,而200万吨的猪肉则相当于1666万头生猪,同样高于双汇。

特别是经过一年多的恢复,生猪供应逐步充足,在供应增加的背景下,市场更容易受到进口肉的影响。比如在今年4-5月国内生猪供应明显缺乏的阶段,纵然进口肉大增,但是国内猪价还是逆市上涨。而在6-7月的时候,供应增加,此时进口肉的压力逐步显现,成为施压7月份猪价下滑的主要原因之一。因此,在看待未来猪价的时候,需要紧密跟踪9-12月进口猪肉的情况以及时了解对国内生猪市场的影响。

责任编辑:静书

猪易传媒中国猪业影响力首届年度论坛专访纽科源生物科技高方雄副总经理

猪易传媒中国猪业影响力首届年度论坛专访纽科源生物科技高方雄副总经理 猪易传媒中国猪业影响力首届年度论坛专访普立兹智能系统总经理王生集先生

猪易传媒中国猪业影响力首届年度论坛专访普立兹智能系统总经理王生集先生  猪易传媒中国猪业影响力首届年度论坛专访合盈科技罗灵董事长

猪易传媒中国猪业影响力首届年度论坛专访合盈科技罗灵董事长 天气影响调运+大猪场挺价,猪价连续上涨!

天气影响调运+大猪场挺价,猪价连续上涨!