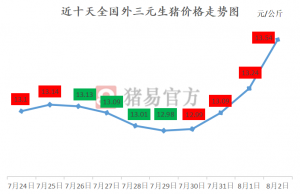

2017年已经过去一半,生猪价格在上半年可以画上一个不太完美的句号。而在过去的一个多月里猪价在14元大门前反复的冲击,到目前依旧没能越过那道坎。当前市场断档论、压栏论等等层出不穷,但生猪市场究竟是个什么情况呢?今天生猪均价是13.78元/公斤,较昨日下跌0.03元/公斤。

一、“如今只道是寻常的进口肉”

表1 2016-2017年鲜冷冻猪肉进口量(数据来源:海关信息网)

从表1中我们可以看到2016年进口肉表现的十分强势,从2月开始进口肉数量步步登高,在六月达到最大量19万吨,6、7、8月进口数量基本保持持平,第四季度进口数量降低,统计全年进口量达到了162万吨,这也是历史之最,狼来了。

再看2017年的进口肉,第一季度明显要高于2017年,第二季度4月略低于、5月则更少,截止五月进口猪肉达57万千吨,似乎进口肉对国内的影响要小了。但实际上呢,前五个月进口肉数量基本稳定,进口已经成为了常规化,所以可以预计的是2017年下半年进口肉仍然会有不小的数量,50万吨?甚至更多!

因此进口肉对国内猪价的影响不容小觑,而这个因素对行情是利空的,而目前被众多人忽视的问题就是,强势的进口肉被普遍当做了寻常。

二、风一样的屠宰量

表2 2016-2017年定点企业生猪屠宰量(数据来源:农业部)

从表2我们可以看到,2016年屠宰量1月到6月是持续降低的过程,而在6月之后则一直处于快速上涨的状态。在2017年3月开始到6月屠宰量数据明显要高于2016年,并且5月、6月的增幅要大于3月、4月。从当前的数据表明,2017年的生猪实际出栏量要远远大于2016年的出栏量,这一点是毋庸置疑的。

表3 2011-2017年定点企业生猪屠宰量(数据来源:农业部)

从上表我们可以看到,2017年的屠宰量虽然多,但并非最高,历年6月同期2013年最高1905.2万头,2014年次高1866.89万头,2012年再次之1800.5万头,第四位则是2017年1774.96万头。所以2017年屠宰量尽管要远远高于2016年,但这并不意味着现在供应严重过剩。

表4 2012-2017年定点企业生猪屠宰量(数据来源:农业部)

2012年和2017年同为两个猪周期高峰过后的第一年,从表4我们可以看到这两年到现在为止屠宰量变化基本相同。考虑到养殖户补栏心理的相同性,我个人认为2012年的屠宰量具备可参考的价值。而如表3我们可以看到7月后屠宰量历年都是增加的。因此我们不排除今年也是如此,所以到现在依旧没有出现断档,那今年断档的几率已经很小了。

而据国新办发布数据表示2017年上半年全国猪肉产量2493万吨,增长0.8%,加快0.6个百分点。生猪存栏40350万头,同比增长0.4%;生猪出栏32183万头,增长0.7%。

所以综上所述,2017年屠宰量或者可以说是生猪可出栏量已经处于高速增长的过程中,其虽然不能代表生猪严重过剩,但相对而言它是利空当前猪价的,当然它不可能构成对猪价上涨的支持。

三、消费平平的市场

表5 2013-2017年新发地猪肉上市量

从表5我们可以看到2013年、2014年、2015年新发猪肉上市量春节后至第17周基本处于持续上涨的阶段,这个时间段是2月中旬至4月中旬;从第18周至30周处于下滑的阶段,大概在五六七月。猪肉上市量的变化则反映了市场消费的变化,所以毫无疑问在夏季历年消费确实存在减弱。

而在表5里我们可以看到2017年的猪肉上市量变化,春节过后并没有如同往年那样上涨,反而基本上一直处于稳定持平的状态,与之表现相似的2016年。

16年的低上市量是因为猪少+肉贵,那今年呢?上市量增多但一直表现平平,那只能是生猪供应增多影响猪价降低刺激消费增长。也就是说消费较去年增加是建立在猪价降低的基础上的。

因此,综上所述想要在猪肉供应增多同时拉动猪价格存在矛盾,而春节后一直稳定的猪肉上市量也是当前猪价不断寻求平衡的结果。当前国内消费处于最淡季,而猪肉消费较前几个月依旧维持稳定,表明当前价格和上市量间是存在平衡的。这也意味着消费不可能支撑猪价上涨。

在供应、需求都不可能支持猪价上涨的前提下,猪价难以出现可持续上涨的空间。而在这种动态平衡间,任何一方变量的都会影响猪价变动。

大环境下供应端整体利空猪价,而在小节点上目前随着气温持续升高,很多地区肥猪已经到了不得不出的地步;在暴雨洪水后,南方地区猪场也存在阶段性集中出栏的可能。因此从这个角度,我认为供应增多下价格就存在下调的可能。

责任编辑:

规模场强势提价!猪价继续上涨!

规模场强势提价!猪价继续上涨! 中国生猪60%靠散户!得家庭猪场者得天下!

中国生猪60%靠散户!得家庭猪场者得天下! 经历五个月后,生猪养殖不再亏损!

经历五个月后,生猪养殖不再亏损! 8月2日最新生猪、仔猪、玉米、豆粕价格

8月2日最新生猪、仔猪、玉米、豆粕价格