近年来,随着中国畜牧业的不断发展,不论是产能、产量,还是生产工艺,我国畜牧业都已经进入相对成熟的阶段。特别是最近两年,伴随我国整个经济大环境从高速增长进入“新常态”的历史形势下,畜牧业也进入转型升级的关键时刻。从小到大,从散到规模,从破坏到可持续,可以说,当下畜牧业正在经历史上从未有过的一场变革!

一、饲料篇

请点击此处输入图片描述

图1 2005-2020年全国饲料产量及增长量

就饲料来说,从上世纪八十年代开始,到如今已经发展了有30多年的历史。从最初的正大、正大康地开始,饲料业经历了抢购,到扩大,到过剩的几个阶段。就产量来看,近两年饲料总产量达到2亿吨之后已经接近了总饱和量。就增长率而言,从2012年之前的8%-10%左右下降到如今的1%-2%。

我们知道2016年全国饲料产量突破2亿吨,到2020年,农业部规划饲料产量将达到22000吨。也就是说,五年的时间里,增量是2000吨。

从图中的线条可以看出,饲料增长的空间是越来越小。

图2 2005-2020年饲料企业数量

随着生猪养殖业的变革,为猪场服务的饲料企业也在变革。

就饲料企业数量而言,在2010年的时候企业数量高达1.5万家,几乎为历史最高点。而在这之后,企业数量不断下降,一直到2016年末,饲料企业数量在7000家左右。到2020年,饲料企业的数量将下降至2000-3000家。

如今的饲料行业是严重的产能过程,平均利用率还不到40%。众多的饲料企业将精力放在人海战术、会议营销、客情关系维护上,而如今,伴随养殖终端的变化,散户逐步退出,规模化愈发提升,猪场越来越有思考、判断,选择的能力。这些猪场老板将更看重企业的产品质量以及服务,要么是降低成本,要么是提高效益。

因此,对于饲料企业而言,最终决定其生死的,一定是能够为猪场提供的产品和服务。而这些,也才是一家饲料企业真正应当努力下功夫的地方。

二、售药篇

请点击此处输入图片描述

图3 动保行业

对于动保行业而言,目前国内市场总的容量是500亿,其中又主要有兽药、原料药、疫苗等产品。同样的,兽药行业同样是处于产能过剩的阶段,产能利用率40%左右。就我国2000家兽药企业来说,当下亦是处于转型升级的关键阶段。

请点击此处输入图片描述

图4 2012-2016年普莱柯化药收入、成本、利润

可以看出,除了2016年收入、利润出现了明显的增长,在2012-2015年这四年,业绩表现并没有持续的突破。

请点击此处输入图片描述

图5 2012-2016年瑞普化药收入、成本、净利润

与普莱柯类似,2012-2015年瑞普化药的业绩稳定,2016年猪价大涨,业绩出现了明显的上升。

请点击此处输入图片描述

图6 2015-未来兽药企业数量

目前我国兽药企业大大小小在2000家左右,到2025年,数量将下降至1000家以内。而最终,兽药企业的数量或维持在300家。

诚然,当下兽药行业已经进入残酷的淘汰赛。

通过以上数据我们发现,如今正是终端为王的时代,不论是饲料,还是动保,养殖终端决定了其业绩的好坏。

那么,我们,要如何应对这一场关乎生死存亡的竞赛?

由内生长,被外打破。

要么内生,生出自己的核心竞争力,一个是产品,一个是服务。要么想着为猪场降低成本,要么想着为猪场提高效益。

要么被外打破,进行转型、跨界、延伸,从养殖到食品,从饲料到互联网,到处拥抱,到处联合,去寻找属于自己的企业的一片新的天地。

前路有风险,行走需谨慎!前路太漫长,改变要坚持!

这是一个终端为王的时代,要么为养猪人做出价值,要么为消费者做出价值。除此之外,再无良方。

责任编辑:静书

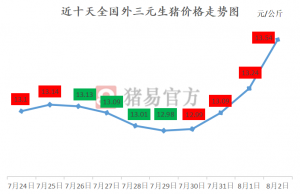

规模场强势提价!猪价继续上涨!

规模场强势提价!猪价继续上涨! 中国生猪60%靠散户!得家庭猪场者得天下!

中国生猪60%靠散户!得家庭猪场者得天下! 经历五个月后,生猪养殖不再亏损!

经历五个月后,生猪养殖不再亏损! 8月2日最新生猪、仔猪、玉米、豆粕价格

8月2日最新生猪、仔猪、玉米、豆粕价格