早就想写一篇关于温氏靓丽的业绩与低迷的股价之间的稿子,无奈温氏的股票一跌再跌,一直到今天,温氏的股票仍旧是一潭死水,激不起一丝涟漪。

按照后复权来看,从2015年11月55元开盘到跌破40,又到如今的35元左右,一年多的时间,温氏股票下跌了36%。再看市值,从最高的2000亿到如今的1200亿,其市值缩水800亿。

请点击此处输入图片描述

图1 2015年11月-2017年7月温氏后复权股票

从股市上来看,表现糟糕。

然而,就温氏的业绩来看,却又是实打实的漂亮。

请点击此处输入图片描述

图2 2015-2027年温氏生猪出栏

备注:2017-2027年为根据温氏增长预估

根据温氏董秘表示,温氏肉猪出栏每年增长在10%,由此推算,2017年温氏生猪出栏1900万头左右。2019年出栏将达到2750,而2027年出栏量将超过5000万头。

请点击此处输入图片描述

图3 2011年第三季度-2017年第一季度温氏净利润

可以看出,伴随猪价的上涨,以及玉米、豆粕饲料原料的降低,温氏净利润在2015年之后逐步走高。根据2017年第一季度来看,温氏归属近利润为14.7亿,由于今年第一季度猪价相比去年更低,因此净利润同比下降了52.36%,但是销售毛利率仍旧较高,为17.81%。据温氏董秘表示,温氏的养猪成本在6元左右,也就是说,即使今年上半年猪价一直在跌,但是温氏,还是赚钱的。

2017年,温氏大力扩张!

刚才我们提到,今年温氏的生猪出栏量将增长170万头,而这部分产能是在2014年扩建的。

对于2017年,温氏这一年开工养猪项目600万头,竣工450万头。那么也就是说,在2019-2020年,这450-600万头的生猪产能将逐步释放。

不仅仅在生猪上,温氏在食品板块不断发力。

对于目前的温氏而言,不论是鸡还是猪,仍旧是以销售给屠宰场、经纪人为主,要想获得更高的利润,必须向下延伸产业链,也就是做食品,面向消费终端。

根据温氏未来发展战略来看,除了养殖业外,温氏还要加快乳业的发展,同时探索建设温氏生鲜食品流通体系,配套电子商务平台、构建高效物流链,加快深圳及珠三角地区生鲜网点布局。温氏在今年提出了一个3000加生鲜门店的计划。

据静书了解,截至目前,温氏在珠三角地区的生鲜门店数量为80家左右。温氏董秘表示,目前单店平均日销售额在1万,店主毛利在15%-20%。2017年,计划开业生鲜门店200家。

可以看出,在食品终端,温氏也在不断加强。

跳出养殖主业,温氏还将触角延伸到收购、投资上。

2011年成立的温氏投资,目前投资了文化、旅游、航空、能源、媒体、畜牧业企业等多个领域。

其中,

2014年投资了上海新农饲料。

2015年投资了大北农旗下的农信互联。

2017年6月13日,温氏发公告称,温氏投资拟拿出8-10亿元来增资中粮资本。

可以看出,不论是养殖,还是投资,温氏做得都是有声有色。然而这么埋头苦干的温氏,并不被机构、股市看好。

请点击此处输入图片描述

图4 东方财富上关于温氏研报的更新

如今已经是7月初,各大上市企业的报告不断出炉,众多证券机构各种报告,又开始了新一轮的轰炸。但图4可以看出,从4月份之后,各大证券机构就很少发布对于温氏股票的研究报告。

客观来说,温氏的确是一家优秀的企业,而我们中国的股市,更多还浸淫在跟着概念走的阶段。并且,作为一家养猪企业,最开始2000亿的市值,确实让众多人难以接受,一家养猪的企业,凭什么成为股市上的航母?还有众多的文章,将温氏与华为并列对比。多度的渲染,与温氏养猪企业的对比,或许是股市一直不买账的原因。

况且,温氏这两年业绩飙升,很大程度上来自于猪价的上涨。

对于今年上半年,家禽产业的低迷,以及猪价的下跌,温氏业绩则迅速缩水。即使如此,作为优秀的畜牧业企业,温氏仍旧是标杆一样,是我们众多企业追赶的榜样。

类似于温氏这种尴尬,在其他企业身上也有体现。要改变资本市场对我们畜牧业企业,对整个畜牧业的认识,这才是根本。而这,也绝对不是温氏一个企业可以做到的,一定是我们政府、行业、企业、从业人员、媒体共同努力来实现的!

我们希望,行业内涌现出越来越多优秀的企业,证明给行业网的消费者,证明给资本市场,我们畜牧业的企业同样值得期待与信赖!

责任编辑:静书

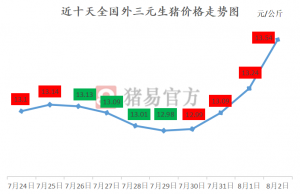

规模场强势提价!猪价继续上涨!

规模场强势提价!猪价继续上涨! 中国生猪60%靠散户!得家庭猪场者得天下!

中国生猪60%靠散户!得家庭猪场者得天下! 经历五个月后,生猪养殖不再亏损!

经历五个月后,生猪养殖不再亏损! 8月2日最新生猪、仔猪、玉米、豆粕价格

8月2日最新生猪、仔猪、玉米、豆粕价格