近日,饲料价格的普遍上涨引发了关注,但是与之相对的是,国内生猪市场外三元价格走势却出现了下滑,不少的市场分析师都认为生猪存栏在缓慢复苏及供应量在增加;而与之相反的是,由于农业部公布的监测点显示生猪存栏及能繁母猪存栏数据已经长期处于下跌趋势,加上环保禁养使得猪场拆迁及关闭,也有一些养殖户因为利润较少退出了养殖,就有不少人鼓吹生猪后期供应少,主要依据的是农业部公布的数据以及周围生猪即将出栏的多少、或者是某些认识的猪友或者猪经纪说的收猪难易程度来判断!这些观点虽说有一定的参考价值,但是还是具有很大的片面性!

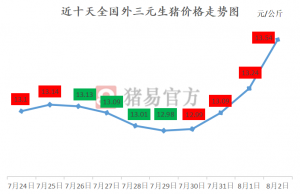

据最新猪易通数据显示,全国外三元生猪价格达14.23元/公斤,较上一个交易日下跌0.03元/公斤,已经较9月初的高点14.83元/公斤下跌0.6元/公斤,在近20日内下跌幅度还是比较快,那为何既然所说的气温下降消费好转,再伴随着国庆以及中秋、秋季农忙旺季的到来,价格还连续下跌呢?下面还是从猪价说起;

不难发现,2016年猪价与2017年从春节后到8月初都出现了明显的不同的走势,基本2016年生猪供应较少的时候5月底6月初价格最高,但是2017年几乎在此同时却出现了截止目前为止的价格低点,而在8月后才出现了类似但不同的走势,特别是9月初之后,生猪价格出现明显的下滑走势,除了屠宰企业限量收购并且不断压价外,最重要的一点就是生猪供应多了!或许说市场供应的猪肉数量多了!为何如此说呢?那就看看下面的原因!

首先是政府机构的半年报指出生猪养殖复苏的事实。据相关数据显示2017年上半年,国内生猪存栏40,350万头,同比增长0.4%;生猪出栏32,183万头,同比增长0.7%;猪肉产量2,493万吨,同比增长0.8%。按2017上半年的生猪市场恢复速度,在下半年不遇到较大疫情的前提下,生猪出栏数量及猪肉供应数量比上半年多无疑,特别是年后仔猪存活率较高,而在冬季存活率才会明显下降,并且特别是秋分以后,气温逐渐下降对肥猪的需求数量增加而不只是局限于标猪,不少养殖户开始压栏,这就使得后期的猪肉供应数量增加,压制了猪价想要反弹的力度。

其次是饲料产量及消耗数量的增加幅度比较明显。据全国畜牧总站及国家饲料工业协会信息中心跟踪的多家饲料企业的生产数据显示,2017年1~6月份,猪饲料累计产量385.8万吨,同比2016年增长10.4%,生猪饲料消费3月以后持续攀升,结构性增长明显,母猪料、教槽保育料等产量增幅更加明显。也许这个数据不够震撼,那再来看一下国内进口大豆数量的数据。

从进口大豆的数量来看,2017年在近四年中除了6月外进口数量都是最高的,特别是其他月份的进口数量在往年同期进口量中高出数量较为明显。

据海关数据统计,2017年1-8月累计进口大豆数量达6334万吨,同比增长15.9%。如果按照压榨中产生的豆粕比例超78%来计算外,那2017年这些进口的大豆最低能产生4940万吨的豆粕,而这些豆粕只有较少的还在库存,其他的大部分都生产成为饲料供养殖端消耗。并且据饲料工业协会统计,2017上半年受行情低迷及养殖效益萎缩等方面影响,国内家禽、水产及反刍饲料的产量均明显下降,而猪料的生产比重较大,如果按这样的思路来说,生猪增加是再明显不过的事情。

最后是集团化、规模化的扩张比关闭及退市的养殖数量多。也许这里会有人说了,拆除及关闭的猪场与新建的猪场不好统计,没有一个具体的数量来平衡,但是从2016年春节以来种猪销售火爆价格也较高,但不少企业的种猪还是供不应求。在猪场拆除了关闭后,相信有不少的种猪以及仔猪都是转移了场地,到了新家,只有育肥猪出现了明显减少的情况,但是有这些种猪的存在,生猪供应也不会元气大伤,加上不少地区猪场拆迁后又引入了一些能解决猪场粪污问题的硬件设施较好的企业,猪的供应还会明显减少吗?再加上牧原、正邦等企业的不断扩张,就拿那些年出栏几千万目标的生猪养殖企业来说,生猪供应数量还会少吗?

所以,在消费需求逐渐增加的下半年,生猪出栏体重还能明显比上半年增加,在这些情况的压制下,生猪价格还能涨到那里去?

责任编辑:

规模场强势提价!猪价继续上涨!

规模场强势提价!猪价继续上涨! 中国生猪60%靠散户!得家庭猪场者得天下!

中国生猪60%靠散户!得家庭猪场者得天下! 经历五个月后,生猪养殖不再亏损!

经历五个月后,生猪养殖不再亏损! 8月2日最新生猪、仔猪、玉米、豆粕价格

8月2日最新生猪、仔猪、玉米、豆粕价格