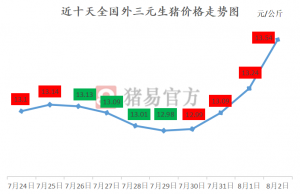

从3月份开始到现在生猪市场已经历连续4个月的亏损,进入7月份之后,在华中、华东地区标猪相对紧缺的导火线之下,规模猪场迅速揭竿而起,带动猪价走出了亏损的低谷。10天的时间从11.3元/公斤上涨到12.6元,上涨幅度达到1.2元。

然而我们也知道,这属于人为的推动,而非市场自发的调节。又或者说,出来混,总是要还的。

猪价在快速拉涨之后,近期又开始向下回调,4天的时间下调了0.2元。

再回顾5月21日-26日,与今天这一波快速上涨可以说是相同的戏码,不同的是5月份的主角是屠宰场,而这一次是规模猪场。在6月底走访湖南、湖北猪场时当地屠宰场表示,规模猪场力量越来越强大,甚至出现规模猪场返利猪经济来提高猪价的现象。

这边生猪市场你方唱罢我登场,市场最热闹的时候,一大帮证券机构的人调研了中国最大的养猪企业温氏,对当下猪价以及温氏的生猪产能扩张做了了解,温氏董秘梅锦方、梁伟全回答了以上问题。

答:预计行业去产能需要一定的时间。从行业周期来说,一般情况下,行业已经进入了亏损期后是库存出清,然后才到产能出清,产能出清到一定程度,价格开始上涨,行业进入景气周期。目前暂时没有看到行业明显去产能的迹象。另外,当前的环保问题也会增加行业周期运行的不确定性,环保因素也会对去产能产生影响。

也就是说,对于生猪价格实质性的上涨,需要行业去产能到一定的程度。而目前情况来看,去产能还没有开始,或者说远达到去产能的程度。

答:公司资金情况良好,负债率比较低,保持在30%左右,公司2017年年度现金分红留了部分现金,加上2018年上半年的利润,让公司拥有充足的现金流量保证企业持续稳定发展。公司会保持原来的建设速度。如果有需要,也会考虑适当融资,提升一点负债率。

静书认为,就各大上市企业综合对比来看,不论是饲料还是养殖,现金流最好的就是温氏了。在今年猪价低迷背景下,正邦、牧原、雏鹰生猪产能扩张有不同程度放缓而温氏可以说是少数保持原本计划速度的企业。当然,不同于牧原重资产,温氏走的公司+农户的轻资产模式,目前更多是布局在种猪繁育的建设。并且,根据猪易数据判断,2018下半年及2019年生猪市场依旧不容乐观,现金流对于企业来说将变得越来越重要。而温氏2019年的开工速度能否继续保持,也将是我们关注的重点。

答:公司成本比例较为稳定,饲料方面占60%左右,委托养殖费占20%左右,药物占5%,职工薪酬占7%,折旧方面较少,大概占2%,属于轻资产,其他的费用占5%左右。

从现在整个饲料成本占比来看,饲料原料主要是对玉米、豆粕成本的控制。从目前我国的原料成本来看,公司成本大幅下降在于以后在建项目建成投产以后,平均成本会有所下降,公司成熟的场和在建的场,成本有一定的差距。

公司下一步主要的降低成本的方向,

一是提高公司的管理水平,通过精细化的

管理方式降低成本;

二是通过提高技术降低成本,如PSY、营养配方等,现在一些技术指标和先进国家还有一点差距,仍有一定提升空间;

三是由于公司目前在建项目较多,未投产的产能费用成本占比高,全部摊到现有成本,满负荷生产以后总成本会较大幅度降低;

四是公司合作农户的委托养殖费用在保持合理的前提下,适当进行调整,同时通过提升合作农户的规模化水平及养殖效率来提高合作农户的收益。

我们知道,面对如今温氏、牧原、正邦等规模企业的扩张,生猪产业已经进入一场大混战之中。越来越多的生猪供应市场,直接导致猪价长期处于低迷状态。而谁能在这一场竞争中胜出,看的就是谁的成本更低。当下温氏5.8元的平均成本在未来2-3年,随着产能的是否,其成本将处于继续下降的状态。而对于我们家庭猪场来说也同样要继续在降低成本上下功夫。在集团、规模猪场将凭借集中采购、原料替代、兽药、疫苗、规模化、机械化、育种等多方面降低成本,也将带动整个行业的生死线逐步下调。现在是6元是生死线,那么明年将下降到5.5-5.8元,2020年、2021年也将继续下降。

剩者为王,谁能比生死线更低,谁就能活下来!

责任编辑:静书

规模场强势提价!猪价继续上涨!

规模场强势提价!猪价继续上涨! 中国生猪60%靠散户!得家庭猪场者得天下!

中国生猪60%靠散户!得家庭猪场者得天下! 经历五个月后,生猪养殖不再亏损!

经历五个月后,生猪养殖不再亏损! 8月2日最新生猪、仔猪、玉米、豆粕价格

8月2日最新生猪、仔猪、玉米、豆粕价格