ЁЁЁЁЩЯАыФъОЛРћШѓЯТНЕ9.8%,вЕМЈЛљБОЗћКЯдЄЦкЁЃ

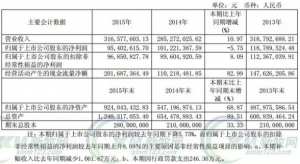

ЁЁЁЁЫЋЛуЙЋВМH115вЕМЈ,ЪеШыЮЊ203.5вкдЊ(-3.3% YoY),ЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓ19.8вкдЊ(-9.8% YoY),EPSЮЊ0.60дЊ,ЛљБОЗћКЯЮвУЧЕФдЄЦкЁЃвЕМЈЖдгІ2МОЖШЪеШыКЭОЛРћШѓЗжБ№ЭЌБШЯТНЕ3.5%КЭ5.1%ЁЃ

ЁЁЁЁЩЯгЮЪеШыБЃГждіГЄ,ЭРдзЭЗОљгЏРћЯТЛЌЁЃ

ЁЁЁЁЪмЕНжэМлПьЫйЩЯеЧЕФгАЯь,ЩЯАыФъЭРдзСПЯТЛЌ19.1%,ЕЋИпжэМлгаРћгкЬсИпЩњЯЪЖГЦЗОљМл,змЬхЩњЯЪЖГЦЗЪеШыдіГЄ5.8%ЁЃЮвУЧдЄМЦЯТАыФъжэМлНЋГжајИпЦѓ,ШдНЋЮЌГжЭРдзСПЦЃШѕЕЋЩњЯЪЖГЦЗОљМлНЯИпЕФИёОж,жэМлЩЯеЧЖд2015ФъЩЯгЮзмЬхЪеШыдіЫйгАЯьжаад,ЕЋВњФмРћгУТЪЕФНЕЕЭЖдЭРдзЭЗОљгЏРћгАЯьИКУц,ЩЯАыФъЭРдзвЕЮёУЋРћТЪЯТЛЌ2.9ptsжС8.81%ЁЃ

ЁЁЁЁШтжЦЦЗУЋРћТЪЩЯЩ§,жївЊЪмвцгкЕЭМлУРЙњНјПкжэШтЁЃ

ЁЁЁЁЩЯАыФъжэМлПьЫйЩЯеЧ,YTDЩњжэКЭжэШтМлИёЗжБ№ЭЌБШЩЯеЧ13%/8%,ЖјЙЋЫОИпЮТ/ЕЭЮТШтжЦЦЗУЋРћТЪЩЯЩ§2.4%/4.1%,жївЊЪмвцгк:1)РћгУжаУРСНЙњЕФжэШтМлВюзіСЫВПЗждСЯЬцДњ,ФПЧАжаУРжэМлВюдМ170%,ЮвУЧЙРМЦЕБжаУРжэМлВюИпгк60%ЕФЪБКђ,НјПкжэШтБуФмИВИЧдЫЗбЙиЫАЕШжаМфГЩБО,ЙЋЫОдЄМЦ15ФъНЋНјПк15-20ЭђЖжУРЙњжэШт,ДѓВПЗжНЋгкЯТАыФъЪЕЯж,ЮвУЧШЯЮЊНјПкжэШтгаЭћМЬајЦНвжЙњФкжэМлЩЯеЧЖдГЩБОЕФгАЯь;2)ЙЋЫОШдгаЕЭГЩБОЕФжэШтдСЯДЂБИ;3)ЭЦГіаТВњЦЗ,ЕїећВњЦЗНсЙЙ;4)РћгУМІШтвдЮШЖЈГЩБОЁЃ

ЁЁЁЁЙРжЕ:ЮЌГжФПБъМл31.3дЊ,ЮЌГж“ТђШы”ЦРМЖЁЃ

ЁЁЁЁЮвУЧЮЌГж15ФъгЏРћдЄВтКЭФПБъМл,ЛљгкШ№вјVCAMЯжН№СїЬљЯжФЃаЭ(WACC 7.1%)ЕУГіФПБъМл31.3дЊ,ЖдгІ15/16ФъPEЗжБ№ЮЊ23/20xЁЃЮвУЧШЯЮЊаТВњЦЗЕФЯњЪлГЌдЄЦк,ЪЧЙРжЕаоИДЕФДпЛЏМСЁЃ

д№ШЮБрМЃК

КЬЗсФСвЕ2015ФъгЊЪе96.96вкЃЌЭЌБШді6.1%

КЬЗсФСвЕ2015ФъгЊЪе96.96вкЃЌЭЌБШді6.1% ЫЋЛуЗЂеЙ:вджэМлЪгНЧПДЫЋЛу,ЪмвцorЪевц?

ЫЋЛуЗЂеЙ:вджэМлЪгНЧПДЫЋЛу,ЪмвцorЪевц? жаЙњЕкЖўДѓШтжЦЦЗЩњВњЩЬеЎЮёЮЅдМ гъШѓЪГЦЗвдИќПьЕФЫйЖШзпЯђЫЅЮЂ

жаЙњЕкЖўДѓШтжЦЦЗЩњВњЩЬеЎЮёЮЅдМ гъШѓЪГЦЗвдИќПьЕФЫйЖШзпЯђЫЅЮЂ КЃРћ2015ФъгЊЪе3.16вкдЊЃЌУЋРћТЪДя76.77%

КЃРћ2015ФъгЊЪе3.16вкдЊЃЌУЋРћТЪДя76.77%