“猪周期”常有,但“超强猪周期”不常在。

目前全国的猪肉存栏量,供应量,和前几次周期有何不同?猪周期如何影响养殖企业及农户?未来我国养猪业将呈现怎样的格局和发展趋势?记者采访了国内养猪行业多位权威人士,解析了这次“超强猪周期”的背后逻辑。

“超强猪周期”从何而来

记者梳理发现,自2004年以来,已经出现了3个明显的“猪周期”:2004年~2007年、2007年~2011年、2011年~2015年。

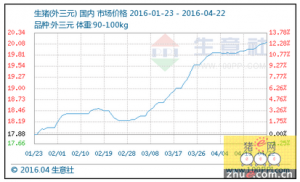

“为什么说2016年是‘超强猪周期’?因为已经超越了2011年的高点。”中国生猪预警网首席分析师冯永辉对记者表示,2016年的3月,生猪涨到了9.9元一斤,超过之前最高点——2011年6月的9.8元/斤。

“供需矛盾是此轮猪价上涨的核心推手。”赢众投首席农业分析师张诚对记者表示,多数养殖户因为深度亏损被市场淘汰,幸存下来的养殖猪场由于亏损也没能快速反应市场上涨行情进行增栏。能繁母猪存栏数量连续下跌30个月、过快的产能出清导致2016年生猪市场供给短缺,出现大约500万吨猪肉供给缺口。“但百姓对猪肉的需求一直是平稳的,这样就形成供需失衡导致价格上涨很快。”优食管家CEO李文宪认为。

国内某券商农业分析师向记者透露,环保政策也是影响因素之一。因为环保政策的影响,很多小的猪场在改造,达不到排放标准的猪场一律拆,很多散户没法养猪了。冯永辉补充说,“光一个浙江省,就拆掉了60%到70%的产能。”冯永辉还认为,从2015年12月开始的寒潮也是罪魁之一,使得行业爆发仔猪腹泻,病毒性和传染性极强的腹泻导致仔猪的死亡率非常高。

现有养殖结构加剧“猪周期”

根据冯永辉提供的数据,按照年出栏500头以上为规模化猪场的官方标准,目前规模化猪场占比50%,另外一半为年出栏500头以下的“夫妻店”散户。而在规模化猪场中,上市公司不到50家,占比不到10%.以上市公司为主的规模化养殖集团与“散户”比例相差非常悬殊。

不仅是猪场数量悬殊,产出生猪数亦然。冯永辉表示,我国养猪业有“十大巨头”(温氏股份、正邦科技、牧原股份、雏鹰农牧、大北农、天邦股份、金新农、正大 集团、中粮集团、扬翔集团),这10家公司的年出栏量加在一起约为4000万头左右,而官方数据年出栏量是7亿头——“十大巨头”占比还不到10%,“加 上全国大概3500个年出栏1万头的猪场,两者一起差不多才达到总量的10%.”

正是这种散户为主的养猪模式加剧了“猪周期”的波动。

一位行业资深人士对表示,散户太过依赖行情来营利。行情好大赚一笔,行情差就苦苦支撑。但养猪从繁育到出栏有将近300天的时间,行情有严重的滞后性。绝大多数散户被存栏的猪吃掉积蓄,被迫离场。

“我国的集团化养猪达到20%,养猪业才趋于成熟,达到50%才算真正成熟。”冯永辉对记者表示,美国年出栏1亿头猪,只需要2万个生产单位,平均一个生产单位都在5000头以上。

规模化养殖集团的优势是什么?张诚表示,中国能繁母猪生产效率相关指数平均约18,而像温氏、牧原、正邦、天邦等大型养殖集团的水平在23左右,领先行业平均水平25%左右。

4上市公司80亿“抄底”猪市

记者注意到,2016年2月以来,新希望、温氏股份、牧原股份、天邦股份均发布定增方案,这些定增方案的总金额超过了80亿元。这些方案中,既有购买其他公司股权,以获得标的公司的生猪养殖业务使企业主业加厚者,也有投入全新的养殖项目。

广阔的市场空间是上市公司扩充产能的驱动力。温氏股份在定增方案中提到:“目前,我国生猪养殖业的中小养殖户正在逐渐退出,市场集中度逐步提高。公司是我国最大的生猪养殖企业,但2014年出栏量占全国总量比例仅为2.04%,未来仍有较大的增长空间。”

赢众投首席农业分析师张诚对记者表示,受土地政策、环保政策等因素限制,大型集约化养殖猪场在中国的发展空间将会有限;而“公司+农户(或家庭农场)”模 式能有效实现集团与养殖户间优势互补,能有效解决双方面临的土地资源限制以及养殖水平落后的问题,将是我国生猪养殖业发展的主要方向。

至于本轮猪周期还有多久,张诚认为,大型企业扩展规模在短期内对市场的影响微乎其微,而中小规模养殖户的补栏速度将会是2017年市场行情走势的关键影响因素。依现在的存栏情况,2016年的行情走势将会持续强劲至年底。

责任编辑:宋美丽

理性看待猪价走势,短期震荡调整,全年维持看涨

理性看待猪价走势,短期震荡调整,全年维持看涨 发改委预警养殖户理性判断猪价走势

发改委预警养殖户理性判断猪价走势 中国第二大肉制品生产商债务违约 雨润食品以更快的速度走向衰微

中国第二大肉制品生产商债务违约 雨润食品以更快的速度走向衰微 猪价维持高位 新五丰涨停

猪价维持高位 新五丰涨停