2016年4月22-23日,农业部市场预警专家委员会在京举办中国农业展望大会,发布《中国农业展望报告(2016-2025)》,对未来十年中国生猪、饲料、玉米等发展形势展望预测,农业部韩长赋部长在开幕式作书面讲话。

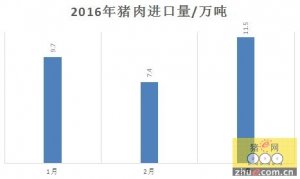

在报告中,农业部对进口猪肉的前景进行了分析,指出到2025年,猪肉进口量达90万吨,而2015年进口猪肉数量为77万吨,10年仅增长13万吨,可见农业部对进口猪肉的态度也是极为谨慎。

生猪:进口猪肉数量要控制

生猪出栏量和猪肉产量增速放缓。

受能繁母猪产能持续调减影响,预计2016年中国猪肉产量稳中略降,降幅0.5%左右,猪价保持高位将促进产能恢复性增长,预计2016年下半年开始能繁母猪存栏增加;2020年猪肉产量将达到5830万吨,较2015年增长6.3%;2025年生猪出栏和猪肉产量分别达到7.84亿头和6250万吨,较2020年分别增加7.2%和5.6%。

“十三五”期间,生猪生产将严格落实《中国人民共和国环境保护法》的要求,南方水网地区实施生猪污染治理,合理划定限养和禁养区域,引导生猪养殖向玉米主产区和环境容量大的地区转移。生猪规模养殖将加速发展,华南和西南地区猪肉产量比重下降,东北和华北地区将稳步上升,中国猪肉产量年均增1.2%,较“十二五”下降0.4个百分点。

“十四五”期间,中国生猪产业结构将继续深度调整,生产布局进一步优化,生产方式进一步转变,猪肉产量增速加快,年均增1.4%,产业效益和养殖效益有望稳定在合理水平。展望期间生猪出栏和猪肉产量年均增速分别为1.0%和1.3%。

猪肉消费稳中有增。

受猪肉产量略降和猪肉进口量预期增加影响,2016年猪肉总消费量和人均占有量预计分别较上年降0.3%和0.8%,分别为5530万吨和40公斤/(人·年)。未来10年,随着生活水平的提高、消费观念的改变以及消费市场需求的优化,城镇居民猪肉消费稳中有增,农村居民未来消费增长空间较大,精深加工猪肉产品消费将明显上升,肉类消费结构呈现多样化,猪肉消费需求将进一步从“量”的满足转向“质”的提高。

“十三五”期间,中国猪肉消费量年均增1.2%,预计2020年将达到5880万吨,较2015年增长6.5%。

“十四五”期间,受经济增长和人口增加等因素影响,猪肉消费量增速加快,年均增1.5%,2025年达到6320万吨,较2020年增5.8%,人均占有量达到44.70公斤/(人·年),较2020年增4.9%。展望期间(2016—2025年),猪肉总消费量和人均猪肉占有量年均增速分别为1.3%和1.0%。

猪肉贸易将稳中有增。

尽管猪肉消费需求增速放缓,但受猪肉产量下降和国内外猪肉价格差显著影响,2016年中国猪肉进口量预期继续增加(2015年进口猪肉数量为77万吨),为85万吨左右,之后随着猪肉产量增加将会有所回落,2020年进口量预计在70万吨。展望后期将会继续增长,供需缺口将有所扩大,2025年猪肉进口量将达到90万吨;猪肉出口量预计保持相对平稳,保持在20万吨左右。(进口猪肉10年仅增长13万吨,可见农业部对进口猪肉的态度极为谨慎)

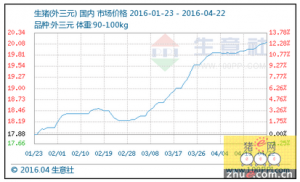

猪价呈周期性波动上涨趋势。

短期来看,受生猪出栏稳中略降影响,2016年猪价处于上涨通道,将达到本轮价格周期高点,市场形势较好。受环保、饲料、土地和水资源等主要因素影响,未来生猪生产成本将震荡上涨,后期环保成本、饲料和人工成本的上涨将成为限制生猪产业发展的主要因素,规模养殖效率的提高则是降低成本的关键,展望后期猪价将保持相对平稳,波动幅度将趋缓。

玉米:供需形势有望平衡偏紧

未来10年,中国玉米种植结构调整将取得明显成效,生产呈稳健状态,消费需求从快速增长回归稳步攀升,供需形势从过剩逐步过渡到平衡偏紧,上下游产业展现均衡发展态势。

面积、产量双双下滑。

预计2016年玉米种植面积、产量分别为3695万公顷和21517万吨,同比分别下降3.1%和4.2%。

“十三五”期间玉米种植面积和产量将大幅度缩减,到2020年面积降为3441万公顷,产量降到20567万吨,年均减幅分别为1.8%和1.1%;展望期后5年,受消费拉动,玉米生产有所恢复,预计2025年面积、产量分别为3455万公顷和21229万吨,年均增速分别为0.09%和0.64%。展望期内,面积、产量总体下降,年均减幅分别为0.07%和0.15%。

消费稳中略增。

2016年玉米消费量达到19751万吨,到2020年增加到22192万吨,2025年将进一步增加到22699万吨,年均增速为1.6%。其中,受人口增长和收入增加的双重影响,饲用消费增幅较大,年均增速达到2.7%;食用消费稳定增加,保持0.3%的增速;工业消费先增后降,种子用量和损耗呈下降趋势,年均分别减少0.1%、0.7%、2.8%。

价格前后分化。

“十三五”期间,玉米价格将呈明显下跌态势。预计2016年玉米价格明显回落,2020年前后达到企稳回升的拐点,到2025年与国际价格的关联将更加紧密。

贸易保持稳定。

“十三五”期间,去库存是供给侧改革的首要任务,通过相关措施增加出口,大幅削减进口,或有望再现净出口格局。预计展望期前两年玉米出口量在200万吨左右,而进口量在25万吨左右,到2025年进口恢复到200万吨左右,出口量不足1万吨。

饲料:生产量和消费量均将缓慢增长

饲料工业是支撑现代畜牧、水产养殖业发展的基础产业,是关系城乡居民动物性食品供应的民生产业。未来10年,中国饲料工业生产量和消费量将缓慢增长,年均增长率分别为1.5%和1.6%,显著低于过去10年6.5%和6.6%的发展速度。

随着人民生活水平提高、城镇化进程加快,尤其全面二孩政策放开后,人口增长率将提高,动物性产品需求仍呈增长趋势,中国饲料工业还有一定的市场潜力;特别是随着养殖业生产方式加快转变、标准化规模养殖加速发展,饲料工业对养殖业的支撑地位将更加突出。同时应当看到,国家经济进入新常态,畜禽养殖产业将进一步调整,对饲料行业发展将产生深远影响。传统饲料产品利润遭到挤压,而水产饲料和乳猪教槽料等具有技术壁垒的饲料品种仍有一定的利润空间,反刍饲料还有较大的发展潜力。此外,中国饲料原料供给结构性问题突显,各类突发事件和非传统风险因素也将明显增加。

中国饲料工业产量将缓慢增长。

预计2016年饲料工业总产量将达到19687万吨。展望期间年均增长率预计仅为1.5%,显著低于过去10年6.5%的年均增幅,预计到“十三五”期末,总产量将达到20868万吨,2025年有望达到22551万吨。中国饲料工业总产量的增长主要来源于配合饲料产量的提高,2025年预计将达到20105万吨,年均增幅为1.8%,约占饲料工业总产量的89.1%。从养殖结构看,反刍动物饲料优势将突显,产量增长速度将明显高于猪饲料、肉禽饲料和蛋禽饲料同期的发展速度。

中国工业饲料消费将稳步增长。

2016年中国工业化饲料总使用量预计达到19451万吨,较2015年增长1.5%。展望期间,中国饲料总需求的年均增长率预计为1.6%,同样与过去10年6.6%的年均增长率形成鲜明对比。到“十三五”期末,工业饲料总使用量达到20658万吨,2025年预计将达到22359万吨,较基期增长17.4%。饲料转化率提高以及畜牧饲养结构变化,会在一定程度上节约饲料粮的消耗。

中国饲料产品价格将呈现先抑后扬的态势。

短期内,大宗农产品全球供给过剩仍将延续,主要饲料原料价格下跌拉低饲料成本,预计2016年国内育肥猪、肉鸡和蛋鸡配合饲料的市场平均价格将继续下跌。随着国内启动供给侧结构性改革,调整生产结构以及全球经济在经历整体低迷后逐步回暖,带动消费需求以及社会物价水平回升,中国饲料产品价格在“十三五”期末恢复上涨。

大豆:种植面积将恢复性增长

未来10年,中国大豆面积将恢复性增长,产量稳步增加,消费量平稳增长,进口量仍将保持高位,但增速明显放缓。受种植成本支撑和国产大豆品牌化发展稳步推进的影响,国产大豆走出独立行情,预计未来10年国产大豆价格将稳中有涨。

产量稳步增加。

未来10年,玉米临储政策有望逐步调整到位,东北产区大豆目标价格补贴政策将进一步完善,“粮豆轮作”补贴有望试行,引导大豆种植面积合理恢复的作用将逐步发挥,再加上国产大豆深加工产业的稳步发展也将进一步提升大豆需求,预计中国大豆种植面积将恢复性增长。在优化田间管理、育种科技发展等因素推动下,大豆单产将有所提高。面积增加和单产提升将促使大豆产量稳步增加。

消费量稳定增加。

未来10年,中国大豆消费量将稳步增长。其中,居民收入水平上升、中国城镇化率提高以及全国7000万人口脱贫计划的实施,会拉动肉、蛋、奶和食用植物油消费需求增加,带动大豆压榨加工消费量增加。此外,对大豆蛋白、组织蛋白、大豆卵磷脂等产品的需求也促进大豆食用深加工消费量增加。展望期间,大豆种用消费量随种植面积扩大而稳中略增,损耗量逐年增加,但保持在消费总量的1%~1.2%。未来10年中国大豆产需继续趋紧,缺口逐年小幅扩大。

进口增速趋缓,出口平稳增长。

未来10年,受产不足需和国际大豆低价优势影响,中国对国际市场大豆仍将保持较旺盛的需求,大豆进口量保持高位。但由于进口量基数大,年度进口量增速将趋缓。预计展望期内年度大豆进口增速0.8%,远低于上个10年12.5%的年均增速。中国大豆出口将保持稳定,年度出口量20万吨左右。

责任编辑:宋美丽

生猪价格高位运行 夏粮播种面积增加

生猪价格高位运行 夏粮播种面积增加 未来一段时间内猪肉价格仍将保持强势状态

未来一段时间内猪肉价格仍将保持强势状态 今年一季度中国猪肉产量1466万吨

今年一季度中国猪肉产量1466万吨  3月我国冷鲜冻猪肉进口量突破10万吨!

3月我国冷鲜冻猪肉进口量突破10万吨!