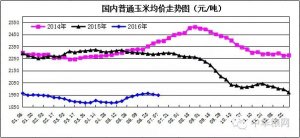

农业部14日公布2016年6月4000个监测点的生猪存栏数据,6月份能繁母猪存栏为3760万头,环比持平,同比下降3.4%;生猪存栏量为3.7634亿头,环比上升0.7%,同比下降2.1%。为37372万头,同比下降3.22%,环比增长0.40%。环保压力致母猪存栏恢复较缓,PSY上升致生猪存栏恢复快于母猪。生猪全年供给仍然紧缺,预计猪价高点在三季度,而高位猪价则可持续至至少2017年上半年。

7月以来,南方暴雨洪涝频发,且强度甚至超过1998年。洪涝灾害影响下,南方地区能繁母猪存栏量或受暴雨影响而恢复速度下降(从2010年7-8月数据可得到验证),则生猪存栏的恢复或将慢于预期,2017年三季度的生猪供应或将受2016年三季度极端天气的对能繁母猪的影响而短缺,相应催动一波猪价上涨。

建议积极布局猪价冲顶途中生猪养殖股的投资机会。而强势猪价下,养殖规模大、扩张稳健、成本控制能力较强的龙头公司更能充分受益于本轮周期。因此继续推荐牧原股份(27.50 +1.89%,买入)、温氏股份(40.70 +0.30%,买入)、雏鹰农牧(6.00 +0.67%,买入)等。

饲料景气度将确定性提升,继续建议加仓。预计本轮猪周期将带来饲料行业的量利齐升:量:猪料销量同比反应滞后猪价高点半年时间,预计今年下半年开始前期料将引领销量增速,而2017年将迎来肥猪料销量全面回升。利:行业采用成本加成定价法,整体吨毛利呈现稳定态势,但大企业由于库存、品牌等方面的优势,更易充分受益原料成本波动。重点推荐唐人神(13.98 停牌,买入)(并购受阻导致滞涨)、海大集团(15.73 +0.19%,买入)(饲料白马、养殖板块有弹性)、大北农(8.38 +0.00%,买入)(高端料、水产料增量显著、销售费用缩减带来业绩弹性)、正邦科技(27.00 +2.58%,买入)(养殖一体化)、金新农(18.09 +0.33%,买入)(体量小、产品优势)等。

责任编辑:宋美丽

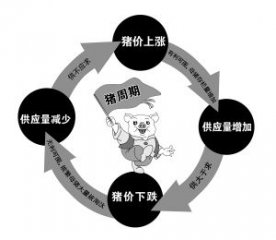

肉价回落,猪周期尚未见顶

肉价回落,猪周期尚未见顶 大连市农委与大商所共同探讨“猪周期”问题推动生猪期货上市

大连市农委与大商所共同探讨“猪周期”问题推动生猪期货上市 今年生猪高价格持续时间有望超预期

今年生猪高价格持续时间有望超预期 南方洪灾延长“猪周期” 生猪养殖股后劲足

南方洪灾延长“猪周期” 生猪养殖股后劲足