养殖业无疑成为2015年下半年以来A股表现最为优异的板块之一,随着超强“猪周期”的来临,养殖业上市公司的盈利纷纷出现爆发式增长,股价更是提前反应预期成为弱市中一道亮丽的风景线。有观点认为,在猪价飞涨之下,作为与养殖业最息息相关的饲料企业,景气度的传导意味着饲料股也要随风起舞了。

在上市的饲料公司中,虽然康达尔的过半收入来自饲料业务,但其贡献的毛利尚不及房地产业务的零头,因此,剔除康达尔后还有10家上市饲料公司,10家公司2015年收入1587.55亿元,同比下降5%左右;归属净利润49.54亿元,同比增长约19%。

但若剔除天邦股份和正邦科技两家公司养殖业务的利润贡献,饲料企业2015年的业绩表现并不理想。2015年,天邦股份销售生猪41.5万头,而正邦科技生猪出栏量为157.94万头,生猪出栏量在A股生猪养殖类上市公司中排前四名。

正是养殖业务利润的迅猛增长,带动了10家饲料企业整体盈利水平的提高,剩余8家饲料企业中,只有两家公司的利润增速超过了两位数。与家禽养殖类似,饲料行业在大部分时间也是随着猪价的波动而波动,偶尔会存在短时间的背离,这种背离源自于饲料企业的股价表现要落后猪价景气度两个季度左右。

因此,在生猪养殖企业从下半年开始实现盈利爆发式增长的背景下,饲料企业的改善盈利有望从2016年开始得到改善,事实上也是如此,从2016年一季度的业绩可以看出这一点。

2016年一季度,10家饲料企业收入达到308.04亿元,同比基本没有变化甚至还略微下降;实现的归属上市公司净利润12.42亿元,同比却上涨了110%。其中,除正虹科技仍处于同比下滑之外,其余9家公司全部实现大幅增长,增速最低的新希望也达到了28%。

“猪周期”的后期已经开始在饲料公司的业绩上得到初步体现,那么驱动饲料企业业绩改善的因子在短期内是否会逆转呢,饲料企业的业绩能否持续呢?

玉米、豆粕、鱼粉是饲料产品的主要原材料,而饲料行业的毛利率普遍较低,玉米、豆粕、鱼粉等主要原材料价格变化对饲料企业效益影响较大。在饲料成本构成中,玉米和豆粕又是重中之重。

因此,玉米和豆粕价格的涨跌对饲料企业有着直接的影响,粮食价格下跌,饲料企业的成本同比将有着明显的下降,更为有利的是,粮食价格下降带来的收益,将以饲料降价慢于与原料降价的形式留存在饲料生产环节。即粮食价格下降传导给饲料企业后,这部分下降的成本不会以饲料价格下降的形式,迅速转移至下游的养殖户,中间的时间差就是饲料企业留存的收益。同样的道理,下游的养殖户在迎来盈利高峰时,上游的饲料企业也需要时间周期来分享下游带来的利益传导。

玉米价格的下跌与豆粕价格的上涨虽然从方向上抵消了成本变化对饲料加工厂的影响,但由于对玉米价格更为敏感,饲料加工企业仍将从成本下降中明显受益。仅仅成本下行还不是饲料加工企业的唯一利好,众所周知的是,在新一轮上行的“猪周期”愈演愈烈之下,能繁母猪和生猪存栏量的止跌回升直接意味着对饲料需求的增加。

农业部最新的监测数据显示,4月份能繁母猪存栏3771万头,同比下降4.5%,环比增长0.3%,这一预测未来猪价的指标终于回升,生猪存栏量为3.72亿头,同比下降3.4%,环比增长0.6%。

能繁母猪的多寡直接决定未来猪价的走势。安信证券指出,短期来看,仔猪存栏量是未来6个月生猪供应量的先行指标。以仔猪存栏量的变动趋势来判断6个月后的猪价走势,而能繁母猪存栏量的变动是长期猪价趋势变动的根本。能繁母猪存栏水平决定10个月~12个月后的生猪供应量,其变动方向决定了未来一年猪价走势的大方向。

能繁母猪的多寡也决定了未来饲料消耗的多少。如前所述,牧原股份的猪料比控制已经是行业内的翘楚,但头均消耗饲料也在340千克/头以上,4月份3771万头的能繁母猪存栏,与2014年年底相比下降了近430万头,生猪存栏量更是下降接近一亿头。能繁母猪存栏量见底回升,而根据生猪养殖周期,这将直接促进4个月后生猪存栏量增加,因此,预期需求有望迎来拐点,带来饲料行业的量增。

不同于以往饲料行情的启动,本轮利润弹性大于且快于销量,行情持续一年以上,因为持续有催化剂刺激。预期能繁母猪存栏数量回升以及饲料公司业绩大幅增长是预判的积极信号。但饲料销量回暖尚需时日,一季度饲料公司收入增长远低于利润,主要受益于原料成本下降、进军生猪养殖业务带来的业绩弹性。

很多证券公司看好饲料股基于以下原因。

首先,猪价超预期上涨驱动养殖资产重估。丰厚的利润驱动饲料企业纵向整合产业链,在周期底部向上的时点,饲料企业纷纷踏足养殖业,抛出了未来三年到五年的养殖业务规划。多家饲料企业已经规划了上百万头的养猪计划。

其次,粮价政策变局扩大第二轮业绩向上弹性。对主要大型企业进行盈利弹性分析,随着四季度大概率出现的玉米大幅跌价,不论是饲料还是养殖业务均具备较好的业绩向上弹性。中泰证券认为,玉米价格有望跌至1200元/吨~1600元/吨,对于饲料成本占比最高的原材料降价,饲料企业自然是乐得接受。

最后,饲料业务本身的大幅改善。母猪存栏一季度末有望出现拐点,而目前这一指标已经止跌企稳。中泰证券表示,这意味着时滞九个月左右有望出现生猪存栏拐点。从饲料全行业来看,市场总量的趋势在2016年前三季度仍以同比下降为主,而2017年全年销售总量有望恢复同比增长,接力毛利率提升成为第三轮业绩增长的驱动力。

责任编辑:宋美丽

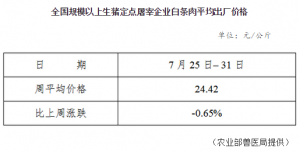

猪价跌至8块,饲料不停涨,养户200公斤也不卖

猪价跌至8块,饲料不停涨,养户200公斤也不卖 全国规模以上生猪定点屠宰企业白条肉平均出厂价格 (7月25日-31日)

全国规模以上生猪定点屠宰企业白条肉平均出厂价格 (7月25日-31日) 今日全国生猪供应量下降 屠宰企业收猪困难

今日全国生猪供应量下降 屠宰企业收猪困难 浅谈这个猪周期的两谷与两峰

浅谈这个猪周期的两谷与两峰