事件评论

公司2016年5月销售生猪27.09万头,环比下降1.90%;销售收入4.80亿元,环比增长21.66%。2016年1-5月,公司累计出栏生猪111.08万头,累计销售收入16.67亿元。

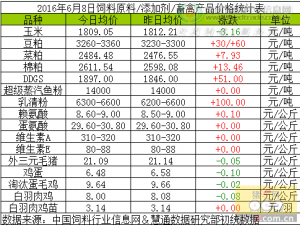

肥猪出栏占比提升,预计半年报业绩符合预期。公司5月份生猪销售量虽环比有所下滑,但期间肥猪和仔猪价格持续向上,5月生猪均价为20.96元/公斤,环比上涨4.38%,仔猪均价64.81元/公斤,环比上涨8.45%,且公司积极调整出栏结构,提高肥猪出栏占比,预计5月份肥猪和仔猪出栏量分别为11万头和16万头,肥猪占比达到59%,因此公司在销量下滑的情况下仍然实现了销售收入的大幅增长。整体上预计公司上半年生猪出栏137.4万头,其中单二季出栏量达到81万头,粗略测算公司二季度生猪养殖业务贡献净利达6.64亿元,此外养殖景气传导下预计公司饲料销量明显增长,兽药销量也会有所提升,整体上半年报业绩基本符合之前预期。

看好公司未来发展,主要基于:1、能繁母猪存栏处于低位将使得生猪行情保持长期景气,且今年冬季仔猪疫情的严重或使得6-8月份生猪供应偏紧,预计2016年生猪均价为18.5元/公斤,高点或突破22元/公斤;2、公司生猪销量有望大幅扩张。公司3月份发布定增预案拟投入10.7亿发展生猪养殖项目,项目投产后,预计公司年出栏生猪增加54.8万头,仔猪增加30万头,整体生猪产能达到400万头,预计2016年公司生猪销售规模达到230万头;3、猪价持续景气带动饲料销售回暖。猪价持续高位下养殖户饲料消费意愿增强,景气行情从产业链下游向上游传递,预计2016年公司饲料销量明显回升。

给予“买入”评级。考虑定增后股本的摊薄,我们预计公司2016,2017年EPS分别为1.57元和1.67元。给予公司“买入”评级。

风险提示:(1)猪价下跌风险;(2)饲料板块回暖不达预期。

责任编辑:静书

猪交所 或成大北农孵化的下一家上市公司

猪交所 或成大北农孵化的下一家上市公司 上市企业忙得不可开交!建新公司、投资新产品又转型

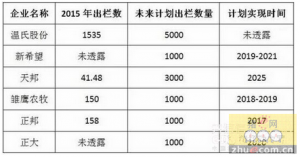

上市企业忙得不可开交!建新公司、投资新产品又转型 温氏未来要养5000万头猪这些企业计划都超1000万头

温氏未来要养5000万头猪这些企业计划都超1000万头 温氏股份:未来生猪出栏目标5000万头,达全国的1/10

温氏股份:未来生猪出栏目标5000万头,达全国的1/10