2016年4月22-23日,农业部市场预警专家委员会在京举办中国农业展望大会,发布《中国农业展望报告(2016-2025)》,对未来十年中国生猪、饲料、玉米等发展形势展望预测,农业部韩长赋部长在开幕式作书面讲话。

农业部发文控制进口猪肉量:未来10年仅增长13万吨!

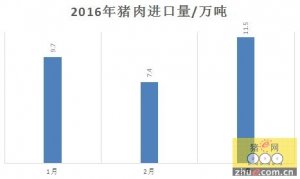

在报告中,农业部对进口猪肉的前景进行了分析,指出到2025年,猪肉进口量达90万吨,而2015年进口猪肉数量为77万吨,10年仅增长13万吨,可见农业部对进口猪肉的态度也是极为谨慎。

生猪:进口猪肉数量要控制

生猪出栏量和猪肉产量增速放缓。

受能繁母猪产能持续调减影响,预计2016年中国猪肉产量稳中略降,降幅0.5%左右,猪价保持高位将促进产能恢复性增长,预计2016年下半 年开始能繁母猪存栏增加;2020年猪肉产量将达到5830万吨,较2015年增长6.3%;2025年生猪出栏和猪肉产量分别达到7.84亿头和 6250万吨,较2020年分别增加7.2%和5.6%。

“十三五”期间,生猪生产将严格落实《中国人民共和国环境保护法》的要求,南方水网地区实施生猪污染治理,合理划定限养和禁养区域,引导生猪养 殖向玉米主产区和环境容量大的地区转移。生猪规模养殖将加速发展,华南和西南地区猪肉产量比重下降,东北和华北地区将稳步上升,中国猪肉产量年均增 1.2%,较“十二五”下降0.4个百分点。

“十四五”期间,中国生猪产业结构将继续深度调整,生产布局进一步优化,生产方式进一步转变,猪肉产量增速加快,年均增1.4%,产业效益和养殖效益有望稳定在合理水平。展望期间生猪出栏和猪肉产量年均增速分别为1.0%和1.3%。

猪肉消费稳中有增。

受猪肉产量略降和猪肉进口量预期增加影响,2016年猪肉总消费量和人均占有量预计分别较上年降0.3%和0.8%,分别为5530万吨和40 公斤/(人·年)。未来10年,随着生活水平的提高、消费观念的改变以及消费市场需求的优化,城镇居民猪肉消费稳中有增,农村居民未来消费增长空间较大, 精深加工猪肉产品消费将明显上升,肉类消费结构呈现多样化,猪肉消费需求将进一步从“量”的满足转向“质”的提高。

“十三五”期间,中国猪肉消费量年均增1.2%,预计2020年将达到5880万吨,较2015年增长6.5%。

“十四五”期间,受经济增长和人口增加等因素影响,猪肉消费量增速加快,年均增1.5%,2025年达到6320万吨,较2020年增 5.8%,人均占有量达到44.70公斤/(人·年),较2020年增4.9%。展望期间(2016—2025年),猪肉总消费量和人均猪肉占有量年均增 速分别为1.3%和1.0%。

猪肉贸易将稳中有增。

尽管猪肉消费需求增速放缓,但受猪肉产量下降和国内外猪肉价格差显着影响,2016年中国猪肉进口量预期继续增加(2015年进口猪肉数量为 77万吨),为85万吨左右,之后随着猪肉产量增加将会有所回落,2020年进口量预计在70万吨。展望后期将会继续增长,供需缺口将有所扩大,2025 年猪肉进口量将达到90万吨;猪肉出口量预计保持相对平稳,保持在20万吨左右。(进口猪肉10年仅增长13万吨,可见农业部对进口猪肉的态度极为谨慎)

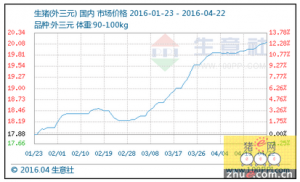

猪价呈周期性波动上涨趋势。

短期来看,受生猪出栏稳中略降影响,2016年猪价处于上涨通道,将达到本轮价格周期高点,市场形势较好。受环保、饲料、土地和水资源等主要因 素影响,未来生猪生产成本将震荡上涨,后期环保成本、饲料和人工成本的上涨将成为限制生猪产业发展的主要因素,规模养殖效率的提高则是降低成本的关键,展 望后期猪价将保持相对平稳,波动幅度将趋缓。

责任编辑:宋美丽

广西农业形势渐暖 “微生物+”生态养殖模式迅速推广

广西农业形势渐暖 “微生物+”生态养殖模式迅速推广 广西农业形势渐暖 “微生物+”生态养殖模式迅速推广

广西农业形势渐暖 “微生物+”生态养殖模式迅速推广 券商预测:9元以上的价格将持续到明年上半年

券商预测:9元以上的价格将持续到明年上半年 猪价比去年同期高49.4% 机构预测3月CPI上涨2.5%

猪价比去年同期高49.4% 机构预测3月CPI上涨2.5%