公司全年屠宰生猪434万头,同比增长32%;全年平均生猪采购价格约为7.01元(去税),同比下降10%。05年生猪采购价格的持续下滑使得公司屠宰业务盈利高达1.15亿元,约为去年同期的3倍。高低温肉制品销量同比增长19%,其中低温肉制品销售收入同比大幅增长82%,主要得益于产能扩张与新产品成功推广。公司全年实现销售收入135亿元,同比增长34%,其中来自集团代销业务的收入约占公司总销售收入的25%;实现净利润3.7亿元,同比增长24%。

生猪采购价格目前仍停留在低位,结合相关因素变化趋势的预测(详见公司业绩预览),我们认为06年国内生猪供应状况趋紧。由于猪价上涨或下行周期一般会维持12-15个月,06年下半年猪价若因生猪供应状况从紧而出现上扬,这一轮上涨很有可能会持续到07年上半年末,直到生猪供应状况因受猪价上涨刺激而重新变得宽松为止。如果没有新增产能刺激,预计06、07两年公司生猪采购与屠宰量将维持05年水平。同时肉制品价格的相对刚性使得公司肉制品业务毛利率可能会受到猪价与肉价上涨的不利影响,因此今明两年公司综合毛利率水平持续回升压力较大。

当前股价下,公司06、07两年预测市盈率分别为20.7倍和19.0倍,隐含的未来十年间公司每股收益的年均复合增长率为15.8%,这已超出 10-15%行业长期增长率预期的上限。我们不认为公司澄清公告足以打消市场对于集团海外上市及其后续影响的顾虑,考虑到10送2左右的对价支付预期,我们维持“中性”评级。

责任编辑:

温氏股份去年大赚62亿元,净利润同比增长130%

温氏股份去年大赚62亿元,净利润同比增长130%  陈奇:生猪巨头,盈利百亿!

陈奇:生猪巨头,盈利百亿! 心声:一头猪盈利近千元,赚着不踏实

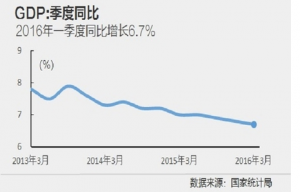

心声:一头猪盈利近千元,赚着不踏实 一季度GDP同比增长6.7% 符合预期

一季度GDP同比增长6.7% 符合预期