由于供求关系偏松,农业景气度一季度普遍低迷,动保是细分行业里面唯一整体增长的,而其他行业不同程度都下滑,畜禽养殖则进入全行业深度亏损阶段。展望二季度压力依然不小,饲料作为后周期二季度仍难改善,养殖板块随着猪价见底,以及禽结构性供求偏紧已经具备配置价格,重点推荐牧原股份、新希望、圣农发展,种业虽行业不乐观,但登海605依然保持高增长,继续重点推荐。

饲料:畜禽价、原料价格均下跌,采购决胜负。一季度生猪价格持续下跌,养殖进入深度亏损区域,饲料虽不会像养殖出现大幅亏损,但是盈利性下滑厉害,部分饲料企业2月份单月甚至出现亏损,同时原料方面玉米、豆粕环比、同比均下跌,对于饲料企业来讲控制库存,踩准节奏对盈利影响较大,预计饲料企业一季度量同比下滑5%-10%,吨毛利下降50-100元。

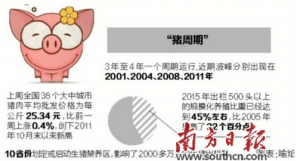

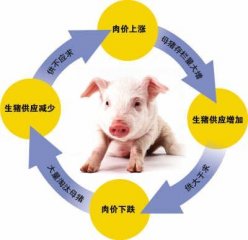

养殖:禽产业链迎来中级反弹,猪周期底部夯实。禽:一季度商品代鸡苗均价1元,羽均亏损1.5元,父母代鸡苗套均价5元,套均亏损10元,屠宰每吨亏损1000元,但由于去年底父母代大幅淘汰,从2月份开始禽产业链开始反弹,3月中旬起商品代、屠宰均开始盈利,我们预计这波反弹有望持续到4月底。猪:一季度生猪平均价格为12.6元/公斤,环比下降20%,同比下降18%,头均亏损150元左右,生猪价格从12月底开始持续下跌,目前部分区域已跌破10元/公斤,生猪养殖进入深度亏损区域,头均亏损超过300元,幅度超越上轮周期低点,继续下跌可能性不大,但是要到盈利阶段还需等待。

动保:招标价略有提升,市场苗继续高增长。全年招标已结束,从春防情况来看口蹄疫由于三价招标范围扩大,以及山东大幅上调招标价,整体均价提升约5%,蓝耳活苗价格大部分省份上涨,整体均价提升约10%,从销售额看主要企业增长在5%-15%之间,毛利率提升1-2%。由于规模化企业占比持续提升,市场苗主要企业一季度继续高增长态势,且由于防疫成本占养殖成本比例比较低(3-5%),市场苗毛利率并未受到低迷猪价影响。

种子:高库存影响仍在,行业继续分化,玉米优于水稻。行业高库存对市场的影响确实不小,但主要影响的是套牌、非独家,以及表现一般的品种。为了降低转商的风险,很多品种甚至以低于制种成本的价格抛售,但对于好的品种来说,“优质优价”才是王道,尤其是玉米品种适应性广,品种间差异大,一两个突出的品种足以支持整个公司的业绩,因此玉米种子行业分化尤其明显,由于登海605的高增长,登海种业在行业内一枝独秀,其他公司则一季报相对平淡。

水产:高端需求不旺,价格持续低迷。去年四季度以来海参价格持续下跌,威海市场报价从最高180元/公斤跌到目前110元/公斤,近期福建海参出货价格更是跌到80元/公斤左右,去年高价买苗的养殖户大幅亏损,买苗价格低而且养殖效率好的养殖户勉强维持盈亏平衡。水产上市公司业绩与海参价格非常相关,但一季报基数低而且占全年业绩比例小,重点还需关注中报情况。

责任编辑:龚胡

第4季度猪肉价将小幅回落 浙江供给侧改革应对“猪周期”

第4季度猪肉价将小幅回落 浙江供给侧改革应对“猪周期” 生猪养殖出现过热迹象 农业部提醒养殖户莫盲目扩产

生猪养殖出现过热迹象 农业部提醒养殖户莫盲目扩产 “猪周期”来临 公众只能坐等?

“猪周期”来临 公众只能坐等? 农业周报2016年第14期:畜禽是主旋律,后周期是辅

农业周报2016年第14期:畜禽是主旋律,后周期是辅