公司31日公告:2014年一季度营业额和毛利润同比呈上升趋势,净利润同比增长不超过50%。

继去年高增长后,公司一季度再度享受猪价下跌的盛宴,全年盈利能力有望再创新高

公司2013年收入、利润分别增长13.21%、33.72%,每股收益1.75元;公司去年毛利率、净利率均创下历史新高,分别为19.43%、8.58%,这主要得益于去年生猪价格处于低位,全年均价约为14.97元/kg,同比下降约1%。

今年春节后生猪价格持续大幅下降。截止3月28日,22省市生猪平均价格为10.77元/kg,较去年同期低15.66%,较去年末低近30%。主要原因是春节旺季需求低于预期,生猪存栏量居高不下,导致猪价连续下滑达15周,养殖户全面亏损,预计上半年猪价低迷仍将持续一段时间,下半年猪价或逐渐回复。

受益于猪价大幅下滑,双汇盈利能力将再创新高,一季度有望实现较高增长。公司目前屠宰头均利润超60元,肉制品吨均纯利也超过1800元,开工率高,全年屠宰生猪1700万头(增长27.72%)的目标有望完成,公司已计划加大冻肉库存将全年成本锚定在较低水平。

低温仍是公司肉制品战略重心,发展潜力大,今年将加大投入和考核力度

公司去年低温肉制品仅增长2.55%,增速还低于高温,主要原因是低温类中的传统中温产品增长仅1%拖累,纯低温增长23%还是较快的,但占比较低。公司目前低温产品毛利率一直低于高温产品,这主要是因为低温产能利用率低,规模经济性尚未明显体现,长期看低温产品的潜力远大于高温。公司今年将加大对低温的支持,打造重点产品,提高滞销退货比例,投放低温柜,同时还要提高对销售队伍考核中低温销量的权重。

公司今年还将加大专史密斯菲尔德的合作,整合全球供应网络

双汇的国际合作主要分两方面,一是直接从SFD进口生鲜冻肉和副产品,烫平公司成本波动,副产品更是双赢,今年这方面的关联交易规模预计将达到33亿元;二是引入SFD的管理和技术,引进或合作开发高端肉制品,完善公司肉制品结构。

公司今年将继续进行产品创新,引导消费升级,推动肉制品销售增长

公司将开发推广新产品视为抢占市场份额、推动销售的重要手段,每年开发100多个品种,去年新产品销售就超过20万吨,超出公司目标10%,今年计划22万吨,其中纯新品占到15万吨,包括洛克王国系列休闲类、新大肉块、高档火腿烤肉系列、果肉结合系列等休闲产品。今年公司制定了产销肉制品200万吨(增至14.29%)的目标,新产品是重要贡献。

预计双汇2014-2016年业绩分别为2.238元、2.639元、3.325元,维持公司“强烈推荐”评级

预计公司未来三年EPS分别为2.238元、2.639元、3.325元(分别同比增长27.67%、17.91%、26.00%),目前股价对应PE分别为16.93倍、14.36倍、11.40倍,极具吸引力。双汇作为国内肉制品行业巨头,在规模、品牌、渠道等多方面的竞争几无对手,综合实力强,在管理层控股下公司激励机制良好,多年稳健发展令人放心。由于公司控股股东的控股股东万洲国际(原双汇国际)4月初将在香港上市,管理层为获得更高估值,对作为孙公司的双汇发展做大做强的动力更强,利润有超预期的可能,给予双汇发展“强烈推荐”评级。

责任编辑:宋美丽

温氏股份去年大赚62亿元,净利润同比增长130%

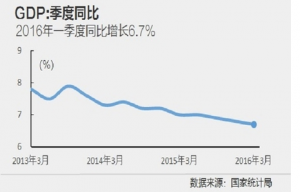

温氏股份去年大赚62亿元,净利润同比增长130%  一季度GDP同比增长6.7% 符合预期

一季度GDP同比增长6.7% 符合预期 2015年江西省生猪出栏3242.5万头,下降2.5%

2015年江西省生猪出栏3242.5万头,下降2.5% 福建进口猪肉同比增长逾6成

福建进口猪肉同比增长逾6成