一、价格运行情况

据四川生猪监测预警系统监测,2016年6月我省生猪价格虽较5月小幅上涨,但各项指标先后于端午节前后开始回调;饲料原料及配合料延续5月上涨态势,养殖效益随猪价下跌和饲料价涨而下滑。第二季度,生猪价格延续一季度上涨之势,逐月攀升,除猪肉价格仍低于2011年高点外,仔猪价格先于育肥猪和母猪价格,分别于3月底和5月底冲过2011年高点,且涨幅最大;猪粮、料比6月虽有所回落,但仍保持高位。今年上半年生猪均价承接去年底的上扬走势一路攀升至3月末,稍加小幅整理5周后再次向上至6月上旬才进入高位调整,与往年上半年开年即跌、尔后反转的“V”字或“U”字形走势大相径庭;由于生猪各项指标上涨、而饲料原料及配合料均价普遍下降,因此,今年上半年养猪效益是往年最好的半年,猪粮比同比增加66.79%、猪料比同比增加55.87%,每头育肥猪同比平均多获利800元以上。

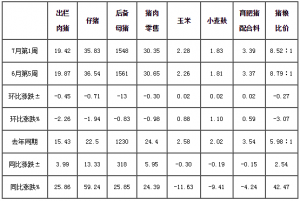

表 2015年6月及二季度四川生猪及主要饲料原料均价表

单位:元/kg、元/头、%

肥猪:6月份均价20.39元/公斤,环、同比分别涨0.69%和38.61%;二季度平均20.22元/公斤,同比上涨46.63%;上半年平均19.60元/公斤,同比上涨44.65%。

仔猪:6月份均价36.98元/公斤,环、同比分别涨3.88%和74.02%;二季度平均35.50元/公斤,同比上涨83.75%;上半年平均31.54元/公斤,同比上涨79.31%。

后备母猪:6月份均价1557元/头,环、同比分别涨3.32%和29.53%;二季度平均1513元/头,同比上涨29.76%;上半年平均1433元/头,同比上涨24.83%。

猪肉:6月份零售均价30.90元/公斤,环、同比分别涨1.15%和31.94%;二季度平均30.61元/公斤,同比上涨35.92%;上半年平均29.93元/公斤,同比上涨32.20%。

玉米:6月份均价2.23元/公斤,环比涨3.24%、同比跌13.23%;二季度平均2.18元/公斤,同比下降14.51%;上半年平均2.22元/公斤,同比下降12.94%。

小麦麸:6月份均价1.79元/公斤,环比涨5.29%、同比降11.82%;二季度平均1.74元/公斤,同比下跌16.75%;上半年平均1.78元/公斤,同比下降17.27%。

育肥猪配合料:6月份均价3.33元/公斤,环比涨2.46%、同比降5.67%;二季度平均3.28元/公斤,同比下跌7.08%;上半年平均3.31元/公斤,同比下降6.76%。

豆粕:6月份均价3.56元/公斤,环比涨5.95%、同比跌6.81%;二季度平均3.42元/公斤,同比下跌11.86%;上半年平均3.44元/公斤,同比下降13.35%。

鱼粉:6月份均价10.91元/公斤,环比涨1.96%、同比跌3.88%;二季度平均10.77元/公斤,同比下跌5.86%;上半年平均10.75元/公斤,同比下降6.76%。

猪粮比:6月份平均9.14比1,环比下滑2.56%、同比上升59.79%;二季度平均9.28比1,同比回升71.45%;上半年平均8.89比1,同比增加66.79%。

猪料比:6月份平均为6.12比1,环比回落1.77%、同比上升46.76%;二季度平均6.16比1,同比上升57.66%;上半年平均5.97比1,同比增加55.87%。

肉—猪价差:6月份平均为10.51元/公斤,环、同比分别增长2.04%和20.67%;二季度平均10.39元/公斤,同比增加19.01%;上半年平均10.33元/公斤,同比增加13.64%。

二、监测点生产运行情况

2016年6月及二季度我省生产持续恢复。虽然生猪存栏总量6月环、同比分别降0.42%和3.04%、二季度同比下降3.26%,但季环比增长2.67%;且规模场存栏总量无论月度还是季度同、环比均呈增长态势。母猪存栏量月环、同比分别下降0.38%和3.42%,同比差距缩小;季度环比略增0.98%、同比减少5.61%;仔猪存栏量月度环、同比分别减少2.10%和1.75%,季度环比增长2.40%、同比减少0.58%;育肥猪存栏量月度环比略增0.47%、同比减少3.29%,季度环比增3.30%、同比减4.04%。

受端午节日消费需求拉动,监测点育肥猪出栏量6月环比增长2.28%、同比仅略降0.47%,季度环、同比分别减少8.75%和1.46%。据对监测县的监测,上半年育肥猪累计出栏同比下降5.38%,其中:规模场户同比下降2.26%。这反映了上半年价格上扬走势,也印证了产能持续下降后恢复需要一个过程。

数据表明,2016年6月,随着气温升高和饲料价格上涨,养殖场户出栏意愿增强,尤其是各地前期压栏及二次育肥的大体重猪只出栏增多,致在消费需求仍旧疲软时生猪供应阶段性增加,进而抑制猪价,但后期生猪供应格局并未根本性改变。纵观二季度,生猪市场仍在享受着前期两年多的行情低迷,使2015年全国500万散户退出市场引发的产能下降致猪源供应紧张带来的高猪价红利。

夏至已过,大中小学也陆续放假,消费需求持续低迷,而随着“牛猪”被市场消化,预计后期猪价或震荡趋稳。各地养殖场户要密切关注市场价格动态,适时出栏、适度补栏;强化疫病防控,特别要做好猪场管理工作,谨防暴雨和高温天气诱发猪病。 (以上价格和简析仅供参考)

责任编辑:宋美丽

安徽:农业专家拿出生产救灾预案

安徽:农业专家拿出生产救灾预案 2016年7月第1周四川生猪监测:猪价连跌一月 或将震荡趋稳

2016年7月第1周四川生猪监测:猪价连跌一月 或将震荡趋稳 港商捷足先登深汕合作区 生产供港澳冷鲜肉年售七亿港币

港商捷足先登深汕合作区 生产供港澳冷鲜肉年售七亿港币 2016年6月份最后一周畜产品和饲料集贸市场价格情况

2016年6月份最后一周畜产品和饲料集贸市场价格情况