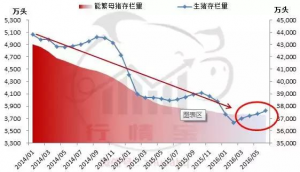

����7�·������ھ���6�·�“����”���������г���������“������”�����ڻ�����ӹ���ҵǰ�ڲɹ��ij��ڴ洢����½����������֮���������������״����ó���̻����������ף���ʹ���ڵ������۸�С���ߵ͡������������£�

����7�»������������������ϴ�

����7�·�������������ӹ���ҵ�����չ���С���ߵͣ���ֹĿǰ��ɽ��Ϋ��������ӹ���ҵ14.5%ˮ����������1880-2000Ԫ/�֣�������ҵ�������µ�10-20Ԫ/��;�ӱ�ʯ��ׯ������������1850Ԫ/�֣������ܻ�����ƽ;���Ϻױڵ�����������1950Ԫ/�֣������ܻ�����ƽ���������������������۸�������ǵ������ϴ�һ��С���ܹ�������������������е�ʹ�á�����6�µײ���ó���̿�ʼ�ͷ�ǰ�ڿ�棬���ͬʱ�������ֻ�����Ҳ��ʼ����������ǰ��������ҵ��౸��1�������ҵĿ�棬������������ȱ������С�����ǻ�������������ӹ���ҵ�Ѿ������˽ϸߵ�����棬�����ʾ��Ŀǰƽ�����ˮƽ��4�����ҵļӹ�������������;���ɽӽ�2���£���ӹ���ҵ�ɹ����������Ƚ����չ��������ӹ������µ��չ��ۡ����ǻ�����������������ҵ��������������ӹ���ҵ������ձ����1���µļӹ�����������;�����������������ҵ������������չ����ף���Ҫ����ΪĿǰ�������ɼ��������������ϣ������������ó���С���������Ŀǰ�����ƻ������۸�����1600-1900Ԫ/�ֵij���С�������ϴ������������Ѿ����࣬��������ҵ�������š��������������������ӹ�Ӧ���г����Եڶ����ٴ�תһ���Դ�������������ʼ���ۣ����а�����������������ֵ�2014��������ƿ����ס��ۺ�������7�»��������������������ϴ��������幩Ӧ�Բ����ɣ�������еĿ�����Ҳ����

�����������������ٴ����׳ɽ��ҵ�

��������7��5-6���ҹ������ٴ����׳ɽ��ҵ�����Ͷ����222����֣��ܳɽ���9.1%���������½�14%�����м������׳ɽ�����1716Ԫ/�֣��ֻ�����1800Ԫ/�֣��ܱȼ۸�����30Ԫ/�֣�������ʡ���׳ɽ�����1460Ԫ/�֣��ܱ��½�30Ԫ��ɽ��ʡ����ͣ�ġ�����(7��12-13��)�йز��ż���Ͷ�ų��ڴ洢���tƋ�ڴ洢���ף�Ͷ������Ϊ200.1��֣�����Ϊ224.4��֣�֮ǰһ��Ϊ292.8��֣����ڴ洢����Ͷ�����Ѿ�����3�ܼ��٣����к�����ʡ���ڴ洢����Ͷ����Ϊ127.1��֣�ռ����Ͷ��������64%������Ϊ65%��֮ǰһ��Ϊ58%����Ϥ��ȥ���ܺ�����ʡ���ڴ洢���׳ɽ��ʷֱ�Ϊ10.22%��18.765%��12.55%�������ٽ��ļ���ʡ����Ҫ����Ϊ�������������ֲ�����ƫԶ������ɱ��ϸߣ��Ҳ�������Ʒ�ֲ������г�����ѡ������������(��³ԥ��)Ͷ������������ˮƽ�����ܲ���0.1��֣����ܲ���0.2��֣�֮ǰһ��Ϊ3.6��֣���ȥ���ܻ���������Ҫ��Դ��ó���̵������Լ�ǰ�ڲɹ��ij��ڴ洢���ף���������Ͷ������������ˮƽ��������������Դ�����ġ�

�����ƾ���ҵ�ӹ�����״������

����7�·��������ھƾ��۸��������ǣ�����ƷDDGS�۸���䣬��ֹĿǰ���������ض������ƾ�(�ռ��ƾ���˰�ۣ���ͬ)������4700-4750Ԫ/�֣�������ƽ����������4650-4750Ԫ/��;ɽ��Ϋ������������5000-5100Ԫ/�֣������ܳ�ƽ;�����ϲ���������4600Ԫ/�֣�����������50Ԫ/�֡��������ض������ƾ���ҵDDGS(������28%��֬������3%)������2050Ԫ/�֣������ܳ�ƽ;������ƽ����������2100Ԫ/�֣��������½�100Ԫ/��;��������(������26%��֬������10%)����������2050Ԫ/�֣��������½�100Ԫ/�֡����ܵ�ǰ�ƾ�������Ȼ��Ϊ�嵭����һ����7�·ݹ��ھƾ���ҵӭ���������ƾ���Ӧ���������»����Ծƾ��۸���һ��֧�ţ���һ���漪�ֵ���6�µ�������ӹ��ɹ�����150Ԫ/�ֵIJ���������������ӹ������½����¾ƾ���ҵ�Ծƾ�ͦ����Ը��ǿ���ܹ��������۸��µ�����DDGS�۸����������⣬�Ϸ������ֺ����أ�ˮ����ֳ��������ֳ���ܴ��������Ӱ�������������Ҳ����DDGS�۸��ѹ�������ھƾ���ҵ����Ӱ�쿪���ʣ���һ���̶���������DDGS���������˽⣬Ŀǰ�������������ƾ���ҵ�ӹ�1���������ۼӹ�����Ϊ86Ԫ/�֣��������½�18Ԫ/�֣����ֵ����ƾ���ҵΪ80Ԫ/�֣�����������13Ԫ/�֡��ƾ���ҵ�ܹ�ʹ�õ��������������併�ͳɱ������ܳ��Ҽ���Ӱ�죬���ܾƾ���ҵ�����ʹ���Ϊ52%���������½�2���ٷֵ㣬Ԥ���¼��������к�ƾ���ҵ�����ʻ��нϴ���ȵ���ߡ�

����������ҵ�ӹ����������»�

�������˽⣬Ŀǰ���ֳ������������۳�������Ϊ2300-2320Ԫ/�֣������������������۳�������Ϊ2300-2350Ԫ/�֣��������ܳ�ƽ;�ӱ�ʯ��ׯ�������۳�������Ϊ2350-2400Ԫ/�֣�ɽ�����ݵ���Ϊ2350-2400Ԫ/�֣����������½�50Ԫ/�֡�ɽ������������ѿ�ɵ���(������18%����ͬ)������Ϊ1500Ԫ/�֣��������½�50-100Ԫ/��;�ӱ�ʯ��ׯ����������ѿ�ɳ�����Ϊ1500Ԫ/�֣��������½�50Ԫ/�֡����⣬���ۺ�������ά�۸�����Ϊ���������������ۼ۸��ձ�Ϊ4800-4980Ԫ/�֣�������ά�۸��ձ�Ϊ900-1050Ԫ/�֡����»����������ۼ۸��ߵͣ�һ�ǽ���ԭ�ϼ۸����������ǽ��ڼӹ���ҵ���ۿ�������ӣ���ȥһ��ʱ�����������ۼӹ���ҵ���ֽϸ߿����ʣ�����ﵽ80%�����۲����ϴ��������Ԥ�ڣ����������û��ɹ�������ʵ�ʳɽ��۵��ڱ��ۡ���Ϥ6����Ѯ�������ڵ��ۼ۸��ۼ��»��ﵽ100-150Ԫ/�֣���֮����Ʒ�۸�Ҳ�����½������ۼӹ�����ʳ����½�̬�ƣ���ֹ����ĩ������������۾ɣ����ֳ��������ӹ�1����������ӯ��245Ԫ/�֣��������½�14Ԫ/��;ɽ�����ݵ�������ӯ��82Ԫ/�֣��������½�30Ԫ/�֣�ɽ���������ۼӹ��������Ե��ڼ��֣���Ҫ���ڵ�����ҵԭ�ϳɱ��ϸߡ����ܵ�����ҵ��������ά��80%���ҵ�ˮƽ�������żӹ������½������ֵ�������ͣ���ĸ������ӣ�����һ���������½���Ϊ��ʵ������һ���̶������Ƶ��ۼ۸��µ���

����չ�����У����ǵ�Ŀǰ��������������ҵ��������ǰ�ڶ������ֻ��������������գ�ͬʱ������������С��Ҳ�������������䷽�У�����������ҵ�ɹ�����ת��С�ʶ���“���ҿ���”���������������������ֻ��г����飬���ڻ��������г������Խ������ǣ����ļ��ܷ�ӭ�������������ƻ���Ҫ��ʱ�任�ռ䣬ͬʱ��עС�������֮��ıȼ۹�ϵ�����⣬��ȥ���ܶ�������2013���ֻ����״����������Ϸ������ͻ��������������������Խ��������������������۸�һ��ѹ�ƣ�ֵ���г���ע��

���α༭������

�������Ϊ�г��Ϸ������ѳ���������ʹ��ˣ�

�������Ϊ�г��Ϸ������ѳ���������ʹ��ˣ� Ԥ��7��8�·ݷ����������ؼ����½�

Ԥ��7��8�·ݷ����������ؼ����½� ���¸�ʪ�������ʹ��������Σ������ �Ӵ����������������

���¸�ʪ�������ʹ��������Σ������ �Ӵ���������������� ɽ�����������۸����������µ�

ɽ�����������۸����������µ�