2015年中国猪料产量出现下滑,这并不是一个令人意外的结果。经历2014年的深度亏损,叠加环保政策导致的禁养扩大化,2015年中国养猪业依然加速洗牌,生猪出栏量7.08亿头,同比下降3.7%。

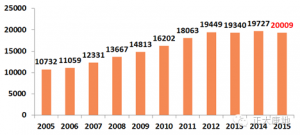

根据中国饲料工业协会公布的数据,2015年中国饲料总产量20009万吨,同比增长1.4%。其中猪料产量8 343.6万吨,同比下降3.2%,这是我印象中第一次出现猪料增速“跑输”饲料总量增速。

这是否宣告,中国猪料市场将告别高速增长?

△2005-2015年中国饲料总产量(单位:万吨)

△2009-2015年中国猪料产量(单位:万吨)

养猪业怎么了?

在中国政府看来,当前畜禽养殖污染已经成为农业面源污染的重要来源,破解粪污综合利用问题迫在眉睫。所以“十三五”期间,中国养猪业的政策主导方向是:要持续推进规模化、标准化、生态化畜禽养殖,争取到2020年规模养殖场配套建设粪污处理设施比例达75%以上,畜禽粪污基本资源化利用。

近年来,与中国养猪业直接或间接相关的政策包括《畜禽规模养殖污染防治条例》、《中华人民共和国环境保护法》、《水污染防治行动计划》、《畜禽养殖禁养区划定技术指南(征求意见稿)》、《土壤污染防治行动计划》、《中华人民共和国食品安全法》、《饲料和饲料添加剂管理条例》、《自行配制饲料使用规范》等。政府希望通过政策措施,加快推进规模化、集约化、标准化养猪,来达到两大目的:一是加强环保,二是保障安全。

中国养猪业政策调整带来的第一大变化就是猪场拆迁扩大化。2015年猪场拆迁主要集中在沿江沿海省份,浙江、福建、重庆、湖南等地最突出。至2016年,畜禽禁养区开始向全国扩展,陆续有21个省市制定了时间表,把2017年底作为截止期限。对于禁养区的猪场,基本上采取“一刀切”的手段,要求彻底搬迁拆除完毕。

第二个变化是养猪产业格局调整,这个话题用四个字就能够概括:“南压北扩”,京津冀地区和南方水网地区加强实施生猪污染治理,华南、华中、华东养猪比重下降,东北、华北、西南稳步上升。具体表现为:由发达地区向不发达地区,由环境容量低的地区向环境容量高的地区,由资源贫瘠地区向资源富集地区转移。

据农业部预计,2020年中国生猪出栏将达到7.20亿头,至2025年出栏7.41亿头,复合增速约为1.62%,至2025年生猪标准化规模(年出栏万头猪场)养殖比重将达到16%。

换句话说,中国养猪业还有增量空间,但增速放缓基本是一个不争的事实。相应地,中国猪料市场正式进入调整时期,但机遇大于挑战,无疑是针对这一基本态势的战略判断。

养殖主体是什么?

从数量来看,中小规模猪场这一群体依然庞大,有4500多万。在环保政策收紧及猪价波动剧烈的情况下,2015年就有500万中小猪场淘汰。“十三五”期间,中国养猪业加速整合,提质增效,是一个完全可以预判的趋势。

养得不好的退出去,养得好的留下来,这符合市场经济优胜劣汰、自由竞争的基本规律,有利于提高资源配置效率,实现资源配置优化。但如果片面理解为“一体化大型养猪企业才代表未来”或者“中小规模猪场终将消亡”,那是危言耸听,一叶障目不见泰山。

我仍然坚持这样的立场:适度规模的家庭农场具有更强大的生命力,更符合中国国情。中国缺少超大型集约化农场的土地条件,而且规模越大,环保压力越大,突破不了这两个瓶颈,不可能无休止地发展下去。欧洲90%以上的猪肉都是由200-300头母猪这种群体提供的,这一点跟我国的现状更接近。

我国的家庭农场多为一对夫妻打理,规模大一点再加1-2位工人,责任心很强,工作效率很高,养猪产生的粪肥也是就近循环利用,目前最需要补上的一块短板就是加强资源整合,提高养殖效率,进而降低养殖成本,来化解生存劣势。

我搜集的一个数据可以印证这个判断:2015年全国生猪出栏70,825万头,大约有3200万头生猪来自一体化养殖企业,占比仅4%-5%。在今年猪价高位运行的刺激下,很多一体化养殖企业陆续发布了“养猪大计”,未来出栏量肯定还会增长,即便如此,到2025年也不太可能会超过2亿头的规模,至少还有5-6亿头生猪主要依赖家庭农场来提供。

中国养猪业的集约化进程是一个长期的过程,决定了中国猪料市场的发展趋势——低成本、高效率。而一体化养殖企业与家庭农场并存的局面,也将推动猪料需求的分化,影响中国猪料发展格局。

猪料还有多大空间?

我认为,“十三五”期间,中国猪料市场的复合增速依然有望维持在2%-3%,高于中国生猪出栏的复合增速。这个增长动力主要来源于两大方面:一是生猪饲养量的稳步增加;二是猪料产品结构调整。而且,后者带来的增量将显著高于前者。

不妨看一组数据,2009年中国养猪业处于转型调整的初期,当年中国猪料产量5242.9万吨,其中猪配合料、浓缩料、预混料分别为3363.2万吨、1542.4万吨、337.3万吨,所占比重分别为64.1%、29.4%、6.5%。随着中国养猪业稳步发展壮大,养猪技术水平大幅提高,猪料在普及率迅速上升、产量快速增长的同时,也推动猪料产品结构的调整。在2015年8343.6万吨的猪料产量中,猪配合料达到6802.1万吨,翻了一番有多,比重已升至81.5%;猪浓缩料不增反降,为1173.5万吨,比重降至14.1%;猪预混料368.0万吨,虽然比重下降至4.4%,但产量仍有小幅增长。

比较有意思的是,2007年以来,一些配合饲料企业鼓吹“预混料退出论”,认为“规模化猪场将使用全价料为主体。”主要依据有两个:第一,预混料的配方技术不再像以前那么神秘,市场同质化竞争激烈,其“暴利”的经营模式将遭受更多的质疑,自绝后路;第二,随着养猪企业规模化、标准化、集约化发展,养殖技术水平、自动化水平提高,使用配合饲料更高效,而浓缩料的今天就是预混料的明天。

果真如此?从近年来发展看,预混料生产企业的主要竞争优势的获得正在逐渐脱离单一的质量和价格竞争,更多立足于产品力的体现;另一方面产品的流通渠道日益扁平化,预混料生产企业主动尝试直销,渠道中较少的利润流失和附加价值(技术服务、猪场管理、原料检测等服务)的提供为现金销售提供了更多的谈判筹码。相对应的,随着竞争加剧,预混料的利润空间进一步被压缩,以赊销为主要销售模式的预混料生产企业处境尤为尴尬,生存压力倍增。关于“预混料暴利”的指控是一种固定思维,也是一种误解。

未来中国养猪业主要有两大主体:一类是万头母猪以上的大型养殖企业,一类是50-500头母猪的适度规模家庭农场。后者的群体庞大,生猪出栏总量处于绝对领先地位,是预混料的主要目标客户。这是因为:一则使用预混料方便家庭农场根据复杂的养殖环境定制更个性化的饲料产品,这和全价料企业的标准化工业生产形成明显的冲突;二则使用预混料更容易控制成本,更可以保障饲料产品质量;三则配合饲料生产企业良莠不齐,猪场对于企业原料的采购利润以及质量控制很难完全信任,这也是中国的国情。

“十三五”期间,中国猪料市场“两增一减”依然是一大发展趋势,猪配合饲料将继续取代浓缩饲料,所占比重稳步上升,这没有太多争议。在以适度规模为主体的养殖模式下,自配料依然有庞大需求,短期内难以被取代,甚至还有增长空间。

因此,预测:2020-2025年期间,中国猪料产量有望成为第一个突破1亿吨的品种。

责任编辑:王洋

河北威县:以畜牧产业为主导突破扶贫瓶颈

河北威县:以畜牧产业为主导突破扶贫瓶颈 不久的未来将有五种养殖户被淘汰,快来看看有你没!

不久的未来将有五种养殖户被淘汰,快来看看有你没! 双汇发:业绩拐点已现,未来三年成长期开启

双汇发:业绩拐点已现,未来三年成长期开启 后续猪价涨跌应关注未来供需关系 猪市利好利空长期看涨

后续猪价涨跌应关注未来供需关系 猪市利好利空长期看涨