����9�µ�����̬�ƣ�����10�·ݶ�����������߸ߣ����֡�����ʽ�����ǡ���ֹ22�գ��������������α��ǣ��ֱ��������Ѯ������Ѯ��16��-22�գ����������ܶ��ݻص�����ĩ�����ٴ�ӭ�������ǣ���ô����Ƿ��ܷ�ǰ���Σ��������£�

�������ݼ����ʾ��10��10�ն�������������1�յ�25.87Ԫ/�������32.65Ԫ/�����ۼ�����6.78Ԫ/����Ƿ���26.2%��֮��������һ�ܣ�ֱ��16���ٴδ���߸ߣ�����22�յ�39.93Ԫ/����ۼ��Ƿ���18.08Ԫ/����������µ����ƣ�10��25�յ���38.25Ԫ/�������Ϊ4.2%��������ĩ�ٴγ�������̬�ƣ������Ƿ��ɹۡ��ֵ�����1.0Ԫ/�������ҡ���ֹ10��27������������39.33Ԫ/�����������52.14%��ͬ������307.56%��

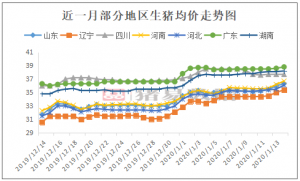

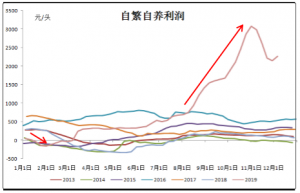

����ͼ�ĶԱ������ǿ���ֱ�۵ظ��ܵ�ͬ�ڼ۸��IJ�ࡣ

���ǵ���Ҫԭ������Դ��ȱ��

һ������ȥ����������أ�����Ŀǰ�����������ֶϵ��ڡ�ͬʱ���ݶ�����ֳ��ҵ��ӳ������ɢ�����������������������ֹۣ��������Բ���ǰ�ڵ�ȱ�ڣ����д�����ֳ�������Ͻ�������ͨ���½���ֳ����������ֳ��ģ�������ͷ�����ʱ�ա���һ�����ǡ���תĸ��������ձ飬��Ʒ��ĸ���Ļؽ�������Ʒ�������ij�������ʱ�»�����һ�����Ǹ�������ʹ����ֳ�������������ձ飬�ֳ�������������150�������ϣ����ֹ�ģ������߳���������130�������ϡ�

ԭ�ϳɱ�����ֱ��������ۡ����۸�������γ��������ã��ر��Ǿ�������ˮƽ��Խϵ͵Ķ���������������ҵ���β�Ʒ���ٶȻ������ɱ�����������ҵë����Ϊ����������һ���ٽ����������»����ԡ�

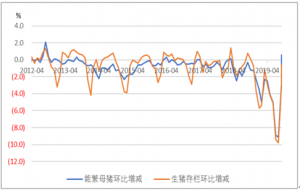

����ͼ���Կ���������10�´ֶ������������������»����ƣ������в�����ҵ����ͣ�������������ݼ�⣬��ֹ10��27������ij���������������µ�70%��ͬ���µ�90%��������ij�����µ�78.4%��ͬ���µ�77.8%������ij�����µ�20.8%��ͬ���µ�52.5%��

ͬʱ������Զ��������������սϴ������ϡ����ϵȸ����������������������������������������ܱ�ʡ�ݡ�������ҵ�з�����������Ƕ��������뱱�����������۲�Ǻܴ���������ϼ��ң�������������������Ʒ������⡣������˵����������Ķ�Ʒ�����Խϸߡ�

�ݲ�������ӳ��Ŀǰ�չ���Ȼ�����ѣ���֮���в�������������������ֳ���ڽϳ���������������Դ����ָ�����ϳ�ʱ�䡣���������Ӧ����״�����л��⡣�����������������������������С��������Ӧ�����������۸��������ǡ����ٶȻ������Ԥ�ƴ˴ξ��ۻ�����22.0-22.2Ԫ/�����ҡ�

���α༭��������

��ס���̡� �������۰����Ƿ���5%

��ס���̡� �������۰����Ƿ���5% 2019������ӯ������¼ 2020���ܷ��һ����ߣ�

2019������ӯ������¼ 2020���ܷ��һ����ߣ� ���п������Ʈ�� ����ǰ��һ·����ȥ��

���п������Ʈ�� ����ǰ��һ·����ȥ�� 2019������ǰ��δ�� 2020���ܷ�����?

2019������ǰ��δ�� 2020���ܷ�����?