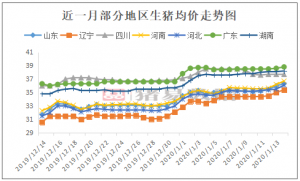

��ȥ��8������ȫ�����ؾ��Ѿ���������������ϴ�������Գ��壬�������ִ�����ǡ�

���������ݼ����ʾ����ֹ10��28��ȫ����������Ϊ40.31Ԫ/�����������43.81%��ͬ������196.17%���ֵ������������������������Լ����ϡ�����δ��40���⣬��������������40�������������£�

1����Ѯ�����ȵ� 10�����ڡ�ֱ�ߡ�����

ͼ1

����ͼ���Կ�����18��8�±�����������������Ȼ�����������ƣ���ֹ18��8��31��ȫ����������Ϊ13.55Ԫ/������³�����25%������Ҫ����Ϊ��������������Ӱ�죬�������������Ϸ�����һ���̶��ϴ���������������������չ������۳������������ơ�

ֱ��18��9����Ѯ���ű�����������IJ������ӣ��Լ������������ϵ����������۲���������ۿ�ʼ�����»����ƣ�һֱ������19��1����Ѯ�ŵ��ȵס���ֹ19��1��27��ȫ����������Ϊ11.02Ԫ/�����18��9��11�յ�14.4Ԫ/�����µ�3.38Ԫ/�������Ϊ23.47%��

2������Ѯ���괺�ڼ��ڣ�ʵ�ʳɽ�ƫ�٣����ֵ�����Դ���Խ��ţ��۸���ַ��������ǣ���Ѯ���Ź�Ӧ��������ߣ������չ��ѶȻ��⣬����ѹ�۽��ࡣ��ֹ2��28��ȫ����������Ϊ11.93Ԫ/�����2��20���µ�2.61%��

����3�£���ģ����������Ż�����֮���ֵ������۽ӽ�β����������Ӧ�������ս�����ֳ��λ���������������ƶ����۴���߸ߡ���ֹ3��10��ȫ��������������Ϊ15.11Ԫ/�����3��1������3.14Ԫ/����Ƿ���26.23%������Ѯ�������ն��ų�������Ũ������������ѹ�۽��࣬�����ٴ����䡣

4��5������ũҵũ�岿�����������������ȵ���ǿ�������ͷŶ������������ߣ���֮������������أ�����۸�����������̬�ơ�����6�·ݣ�������������������Ӧ����������ֳ��λϧ������Ũ�أ����۲����ʸߡ����Ϸ���������Ƶ�����۸�����ߵͣ�����������Ʊ���Ϊ�����ǡ���ֹ6��30��ȫ����������Ϊ17Ԫ/������³�����11.1%��

7��8�·ݿ�ʼ�����顢�ļ�ĸ�������ʵ��Լ����������ɻ��ʵͣ���֮ǰ�������涳����ͷţ�ȱ����ȱ��ĸ�����γɣ����ۿ��ٷ������ϱ������ǡ�����7�·�ȫ�������ۼ��Ƿ���12.72%��8���ۼ��Ƿ���38.42%��

9������ǰ�ڲ�����ֳ��ѹ������½���ͷš��Լ��������Ͷ�Ŵ����⣬��Ӧƫ�����������⣬���۳����������ơ�

����10�����Ź���������������½�������������ٴδ�����������ҳʡ�ֱ�ߡ����ǡ�����10�յ����Ƿ���1.35Ԫ/����������ݼ����ʾ����ֹ10��11��ȫ����������Ϊ34.68Ԫ/�����1������6.69Ԫ/����Ƿ���23.99%����Ѯ���ֵ�����Դ��Ӧ�������ӣ��������ۻ���������Ϸ����ƷŻ�����ʱ���۳ʻ����ϵ���̬�ơ������ſɳ�����Դ�ٶȼ��٣��г�ѹ���������ϸ��ǣ������ٶȳ��ִ������ơ�����������18�յ�36.56Ԫ/��������23�յ�40.02Ԫ/����ۼ�����3.46Ԫ/���

���Ųɹ��ɱ��ĸ��������֮����߸ߣ��ն˽��̶ܳȽϵͣ�������ҵ��Ʒ������ͣ�͡������ҵ�����µ�����������ͣ�ջ�ͣ���������Ƕ����������ֽ����ԣ��������ȳ����»���֮���������������϶�ȫ�������»�������������Դ�Դ��ڶ�ȱ״̬���Լ��ϵ���Դ���ӣ����»�����֮�������ٴγ��ַ�������ֹ10��28��ȫ��������������40.31Ԫ/�����3������12Ԫ/���

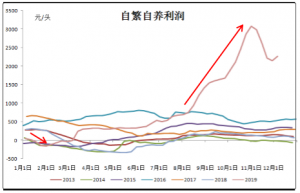

7��8���Ϸ����� 10������ͻ�ơ�40��Ԫ���

ͼ2

����ͼ���Կ�����7�·ݻ��Ϻ������Ƿ������ԣ����л���������15.53Ԫ/��������21.57Ԫ/����Ƿ�Ϊ38.89%������������14.35Ԫ/��������17.73Ԫ/����Ƿ�Ϊ23.55%����Ҫ��3-6�»��Ϻ���������Ƚ����أ�ȥ���ܷ��Ƚϴ���7�·��г������ع���Ӧ���״̬�����˽�7�¹㶫ȥ���ܷ�����70%-80%���Ĵ�Լ50%���ҡ�8�������������Ƿ������������֮ǰ���������ӣ������Ƿ������ǻ��е�������Ҫ�������������������»������仪�е���7�������أ�ȥ���ܷ��Ƚϴ����Ƿ���֮ǰ������խ����Ҫ���ϱ��۲�ϴ������£���Ӧ���л��⡣9�������Ƿ���ƫ�ͣ����ж�����͡���Ҫ��19�궫��������Խ��ȶ�������ɢ������������пɣ�9�������������������ӡ�10�¾����ִ�����ǣ��Ϸ�����ͻ�ơ�40��Ԫ��أ������ֵ����ݡ�40��ֻ��һ��֮ң������������Ѵ���ʮ��

���������봺�ڻ����������µ�ʱ�䣬���Ѷ˻�δ�ﵽ���壬���������������ڼ����»���Ԥ�����ۻ���һ�����ǿռ䡣

Ŀǰ�������������Ȼ�����ն����ѣ�����һЩ����ҵ���������ѵĸ���������Ȼ�Ƚϴ�����ӹ�Ӧ��������9�·���������������к�ת�����Ǵ��������ɳ���������������Ҫ5�������ҵ�ʱ�䣬���Զ��������Թ�����������Ĺ�����Ȼƫ����������ֳ�����ú��У������������Լ�����תĸ��������ձ飬��һ���Ӿ繩Ӧ���š�����δ���������������������ϵġ����ǿ��ǵ����������Լ�����Ȳ�ȷ�����أ����Ƿ��Ȼ����ޡ�

���α༭��������

��ס���̡� �������۰����Ƿ���5%

��ס���̡� �������۰����Ƿ���5% 2019������ӯ������¼ 2020���ܷ��һ����ߣ�

2019������ӯ������¼ 2020���ܷ��һ����ߣ� ���п������Ʈ�� ����ǰ��һ·����ȥ��

���п������Ʈ�� ����ǰ��һ·����ȥ�� 2019������ǰ��δ�� 2020���ܷ�����?

2019������ǰ��δ�� 2020���ܷ�����?