盈利水平持续三年恶化之际,猪肉食品加工企业得利斯将转型战略聚焦于收购海外牛肉食品加工企业上,这一战略如要获得成功,还需迈过财务风险、文化融合等好几道坎。

在整体经济低迷的大环境下,诸多食品企业出现业绩下滑,这其中就包括山东一家股权较为集中的猪肉食品加工企业——得利斯。自2013年以来,得利斯净利润就持续负增长,今年前三季度归母后净利润仅为2940.59万元,比去年同期下降24.32%。

在净利润出现下滑情况下,仅以猪肉屠宰、加工为主业的得利斯寄望于重组来改善业绩,在9月便发布公告称,将收购一家名为Yolarno的澳大利亚牛肉食品加工企业,以此丰富其产品种类,改善财务状况。然而,在并购重组的紧要关头,得利斯于12月25日发布公告称,因涉嫌信息披露违规,存在被暂停上市风险。

得利斯近年来为何出现业绩下滑?因哪些信息未合规披露而被证监会立案调查,是否与收购Yolarno有关?12月28日,记者就相关问题向得利斯发去采访提纲,得利斯董秘王松于12月30日回复记者称,因得利斯正处于重组期,较为敏感,近期不太方便接收采访。而监管部门还未派驻相关人员前来得利斯核实,他们也不知因哪些信息违规披露而遭调查。

盈利水平持续三年恶化

得利斯全名为山东得利斯食品股份有限公司,位于山东省诸城市,创立于1986年,于2010年1月登陆深交所,现以生猪屠宰、冷却肉、低温肉制品、调理食品加工作为主营业务,曾被评为中国肉类十强企业。

据公开资料显示,得利斯前任董事长郑和平长期以来持有得利斯大部分股份。得利斯当前最大股东诸城同路人投资有限公司、第二大股东庞海控股有限公司均为郑和平持股控制。郑和平现分别持有以上两家公司90.28%与100%的股权,通过这两家公司间接控制得利斯72.65%的股份。

郑和平之女郑思敏也在得利斯董事会中任职。2013年12月,郑思敏担任得利斯董事会秘书。2015年3月8日,郑和平辞去董事长一职,其女郑思敏“女承父业”,成为得利斯新任董事长。而郑和平尽管辞去董事长,仍在得利斯担任董事。

得利斯一方面股权过多集中于郑和平手中,另一方面自2014年以来营业收入持续下降,2015年前三季度其营业收入为12.4亿元,比去年同期下降1.96%。

早在营业收入表现出下降态势前的2013年,得利斯的净利润便开始显露下滑态势。今年前三季度,其归母后公司净利润仅为2940.59万元,比去年同期下降24.32%。早在2007年上市前,得利斯的归母后公司净利润已达到7245.53万元,也就是说上市多年后其净利润反而不足上市前的40%。

对于业绩为何出现下滑,得利斯曾在公告中坦承:“近年来公司销售业绩下滑明显,致使公司盈利水平持续恶化。2014年以来,由于整体经济形势低迷影响和公司营销体系建设、市场开拓不足,主营业收入有所下滑。”

值得一提的是,尽管业绩下滑,得利斯的债务规模一直维持在相对较低水平。而其资产负债率自上市来也均维持在20%以内,今年前三季度其资产负债率仅为17.98%。

寄望海外并购改善业绩

盈利水平持续恶化情况下,得利斯已决定不再固守猪肉产品这一条主线。得利斯曾发布公告坦言:“从2014年到2015年初,生猪价格持续下跌,公司的生产经营经受了极大的考验,公司现有业务盈利水平逐年下降,亟需业务转型。”

作为大型猪肉食品加工企业,得利斯将转型战略聚焦于收购海外牛肉食品加工企业上。

得利斯看上的是一家名为YolarnoPtyLtd(以下简称“Yolarno”)的澳大利亚牛肉屠宰、加工、销售公司。2015年9月14日,得利斯就此次并购重组停牌,10月25日,得利斯与Yolarno及其股东签署《股份出售和认购协议》,并与Yolarno及相关方共同签署了《托管协议》。

得利斯在公告中披露标的公司2015年销售收入为4.72亿澳元,得利斯将以1.4亿澳元(约6.3亿元人民币)收购Yolarno的45%股权。收购完成后,将成为Yolarno第一大股东。

此次收购能为得利斯带来什么?得利斯曾在公告中表示:“本次交易完成后,将丰富公司的产品种类和盈利增长点,公司将从单一猪肉加工为主的食品加工企业拓展为集牛肉、猪肉并存的综合肉类平台公司,提升抵抗行业周期性波动风险的能力,有利于公司改善财务状况。”

对于得利斯,这样一笔巨额收购同样存在风险。其在公告中披露:“标的公司流动比率较低,资产负债率偏高,资金压力较大,具有一定的偿债风险。并且此次交易采用现金方式,资金来源主要为银行贷款,公司支付收购款项时将产生较大金额债务,届时将提高公司资产负债率,增加财务风险。”也就是说,得利斯较低的债务负担状况将在此次收购达成后被打破。

同时,收购海外公司后,是否能将所收购的海外公司融入企业文化是个不小的难题。得利斯也在公告中坦言:“由于标的公司与本公司在语言沟通、法律法规、会计税收制度、商业管理、经营理念、企业文化等多方面存在差异。为发挥本次交易的协同效应,本公司和标的公司仍需在财务管理、客户管理、资源管理、业务拓展、企业文化等方面进行融合,避免以上差异可能带来的效率滞后和经济损失。”

尽管业绩下滑,在并购重组预期下,得利斯自11月底复盘以来,股价由12.38元上升至16元附近,当前市盈率高达333倍。

责任编辑:王妍琪

新希望集团酝酿100亿元海外投资计划,又要投资啥?

新希望集团酝酿100亿元海外投资计划,又要投资啥? 牧原股份:猪价与产能齐增,成本持续改善

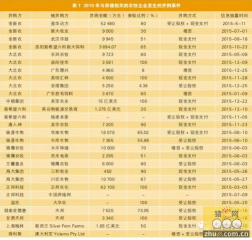

牧原股份:猪价与产能齐增,成本持续改善 2015年农牧企业的并购事件

2015年农牧企业的并购事件 看嘉吉2015年如何霍霍磨刀?

看嘉吉2015年如何霍霍磨刀?