报告要点

事件描述

天邦股份向上修正2016半年度业绩预告区间。

事件评论

公司将2016年上半年预计归属净利润由1.4~1.6亿元上修为2~2.2亿元,同比扭亏(去年同期亏损2120万元),EPS 为0.31~0.35元;上修后公司单二季度预计归属净利润为1.31~1.51亿元, 同增3041%~3521%,EPS 为0.21~0.24元。

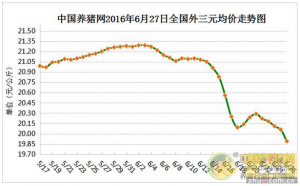

养殖、疫苗和饲料三项业务齐增长是公司上半年业绩大幅增长的主要原因。养殖方面:进入4月份后随着猪场改造的完毕以及广西大化场的新入母猪已开始实现投 产,公司生猪出栏量开始迎来大幅增长,环比增幅均近50%,整体上预计公司单2季度生猪出栏达12万头,且单二季度生猪均价约20.5元/公斤,同比增长 46%。按现阶段公司养殖生产完全成本为12.8元/公斤计算,整体上预计单二季度公司生猪养殖业务即贡献净利1.1亿元。疫苗方面公司市场苗圆环及腹泻 苗销售情况较好,从而带动业绩增长较快。饲料业务方面公司虽然剥离了对外销售的畜禽饲料业务,但特种水产饲料市场销售表现出色,5月份特种水产饲料销售量 达历史最高水平。整体上预计公司饲料及疫苗业务二季度贡献利润4000万元。

看好未来公司发展,主要基于:1、能繁母猪存栏持续低位将使得生猪行情保 持长期景气,且冬季仔猪疫情的严重或使6-8月份生猪供应偏紧,预计猪价或突破24元/公斤,整体预计2016年生猪均价18.5元/ 公斤;2、家庭农场养殖模式将使得养殖规模快速提升,且公司拟通过定增方式募集资金14.8亿元用于发展现代化生猪养殖产业化项目将新增158.5万头生 猪产能,预计公司2016、2017年生猪出栏规模将分别达到65和130万头。3、养殖回暖将使得公司饲料、疫苗销售规模进一步扩大,同时公司已获蓝耳 苗生产批文,预计16年饲料和动保板块分别贡献净利1亿元和6000万元。4、公司成立产业并购基金,未来将围绕生猪产业链上下游进行资源整合,不排除在 育种、动保和生猪养殖方面进行国际并购和合作的可能。

给予“买入”评级。看好公司养殖和疫苗板块盈利能力,预计公司16、17年EPS 分别为0.74元和0.94元。给予“买入”评级。

风险提示:猪价上涨不达预期;公司生猪出栏量不达预期。

责任编辑:宋美丽

赚大了!上半年雏鹰、牧原、正邦等利润增长超10倍

赚大了!上半年雏鹰、牧原、正邦等利润增长超10倍 正邦科技:上调半年报业绩 猪价全年看涨

正邦科技:上调半年报业绩 猪价全年看涨 养猪上市公司上半年利润超预期 猪周期的武器还能用几次

养猪上市公司上半年利润超预期 猪周期的武器还能用几次 大北农:一个有业绩的企业,一个更善意的企业

大北农:一个有业绩的企业,一个更善意的企业