温氏股份(300498)

事件描述

温氏股份公布2016 年7 月份生猪销售数据。

事件评论

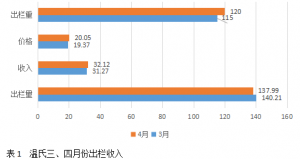

公司2016 年7 月销售商品肉猪141.73 万头,同比增长11.91%,环比增长13.74%;销售收入30.72 亿元,同比增长26.32%,环比增长3.33%;销售均价18.86 元/公斤,同比上涨8.77%,环比下跌8.62%。1-7 月公司累计商品肉猪销量为946.62 万头,同比增长14.2%,销售收入208.6 亿元,同比增62.81%。

7 月猪价下滑背景下,出栏量增长推动公司商品肉猪销售收入环比增长。受洪涝灾害造成生猪抛售增多影响,7 月份生猪价格有所回落,22省市生猪均价20.55 元/千克,环比下降9.25%,公司销售均价亦环比下跌8.62%。7 月公司商品肉猪平均出栏体重为115 公斤,较6 月份仅下降0.6 公斤,从出栏体重来看预计洪涝灾害对公司合作农户影响甚微。7 月肉猪出栏量环比增长13.74%,出栏量增长是销售收入环比增长主因。按公司生产完全成本11.8 元/公斤计算,7 月份商品肉猪头均盈利811 元,生猪养殖业务贡献净利润11.5 亿元。

看好公司未来发展。主要基于:1、在环保政策趋严及养殖户补栏情绪谨慎的背景下,预计后期能繁母猪存栏将持续低位徘徊甚至低于预期,猪价至少看涨至明年二季度,猪价高点和高位时间或超预期,整体上预计2016 年生猪均价为18.5 元/公斤,高点或突破24 元/公斤;2、公司通过其“轻资产、全产业链、全员持股”的温氏模式解决了养殖业大规模化而因技术跟不上导致的高成本难题,成本优势显着,虽然近期饲料原料价格有所反弹,但长期看好玉米价格下跌带动公司养殖成本下降;3、公司较高的生产效率及成本控制优势能够保证合作农户利润持续增长,实现养殖规模持续扩张,且在2016 年定增方案中拟募集资金不超过11.6 亿元用于建设4 个肉猪养殖一体化项目,建成后公司商品代生猪产能将增加182 万头,整体上预计公司16,17 年生猪出栏量为1700 万头和2050 万头,肉鸡出栏量为7.9 亿羽和8.6 亿羽。

看好公司在行业景气持续向上背景下的盈利能力。预计公司16-17 年定增摊薄EPS 分为别3.22 元和3.36 元,给予“买入”评级。

风险提示:猪价下跌风险。

责任编辑:宋美丽

金新农:合资设立种猪公司 饲料持续高增长 目标价22.2元

金新农:合资设立种猪公司 饲料持续高增长 目标价22.2元 牧原股份生猪销售显“神威” 半年度净利暴涨22倍

牧原股份生猪销售显“神威” 半年度净利暴涨22倍 今年猪价大涨,谁养猪养得最多?钱赚的最多?

今年猪价大涨,谁养猪养得最多?钱赚的最多? 牧原股份6月销售生猪数量环比增34%

牧原股份6月销售生猪数量环比增34%