上市猪企三季度业绩

国庆黄金周至今,美国与中国的猪肉价格竞相下跌,前者单月跌幅达34%,后者昨日已经跌破了2016年的最低点。

然而,三季报显示,养殖企业的业绩依然呈现上涨走势:行业“领头羊”温氏股份温氏股份发布2016年前三季度业绩预告,预告显示2016年前三季度预计盈利103.86-113.19亿元,同期增长:115.57%-134.93%;牧原股份在半年报增长29倍后,预期前三季度净利润增长5.31倍到5.81倍;雏鹰股份半年报净利润增长87倍,预期前三季度增长5.61倍到6.08倍。

2016年10月10日晚间,温氏股份发布2016年前三季度业绩预告,预告显示:2016年前三季度预计盈利103.86-113.19亿元,同期增长:115.57%-134.93%。其中仅第三季度而言,盈利预计为33.53-39.21亿元。

广东温氏食品集团股份有限公司2016年9月销售商品肉猪139.85万头,收入29.78亿元,销售均价18.44元/公斤。

公告分析认为,2016年前三季度预计实现归属于母公司所有者的净利润与上年同期相比大幅增长,原因是报告期内,一方面主营业务规模稳定增长,再者商品肉猪销售价格较上年同期大幅上升,另外饲料原料采购价格较上年同期有所下降,饲料成本降低。

温氏股份高管接受广州日报记者专访时认为:近期猪肉价格走跌不影响2016~2017年度行业业绩继续高增的前景。牧原股份、雏鹰农牧等大型企业,年报业绩大增无疑,“互联网+”养猪等“概念”或为其股价带来更多的希望。

美国猪肉单月跌34%

进口猪肉同比增长

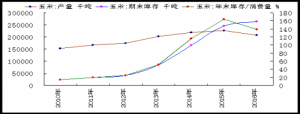

新牧网、搜猪网的统计数字显示:2016年10月10日,全国生猪出栏价格已跌破了8.3元/斤的1月1日低点,至8.25~8.28元/斤,9~10月的走势呈现加速下跌状态。

除了中秋后需求下降、北方出栏猪数量持续上升等原因,美国猪肉进口量大涨,是导致近期国内猪肉价格持续下跌的核心原因。而美国猪肉进口量增加,则是来源自价格大跌,9月份美国CME交易所交易的猪瘦肉主力合约从高点63.68美分/磅开始下跌,10月7日下跌至42.25美分/磅,单月跌幅高达34%。

该趋势推动中国国内进口量持续增加,海关数据显示前8个月累计进口量为113.81万吨,累计同比去年44.34万吨高出1.57倍。新牧网分析师梁明预期,如果没有政策限制,2016年全年猪肉进口将达到或接近200万吨。进口猪肉已经成为影响国内长线猪肉价格的一个因素,但未来2年还不会成为重要因素。

肉价跌无碍大局

未来一年业绩增长概率大

然而,猪肉价格近期走跌并没有改变养猪股“盘满钵满”的三季度业绩。从公告来看,养殖企业业绩暴增,无一例外地来源于整体高位震荡的2016年猪肉价格。对此,温氏股份首席执行官温志芬在接受广州日报记者专访时表示:“由于国内人均60千克/公斤的肉类消费量与发达国家90千克/公斤的消费量仍有相当大的距离,预期国内猪肉的长期需求依然会呈现稳步增长的态势。与此同时,国内2015年1月至今推行了最严格的环保法令,不合格小型猪场纷纷迅速退出,导致供应量局部减少。为此,猪肉价格比较可能长期保持高位震荡走势。短时间里的下跌并不影响这个格局。”

鉴于此,他与温氏股份的多位高管认为:包括温氏在内的养猪业务为主业的企业,2016~2017年的业绩比较可能呈现大幅度增长态势。雏鹰农牧、牧原股份的高管也一致认为:猪肉价格高位波动格局不变,企业不仅前三季度业绩将呈现大幅度增长,2017年增长也是大概率。

新牧网分析师给广州日报记者算了一笔账:目前猪肉价格的养殖成本在5.8~6.1元/斤波动,也就是说,目前的生猪出栏肉价仍高于成本38%.而第三季度虽然肉价没有怎么上涨,平均价格却在9元之上,相对于2015年同期高出了30%以上,这个9月数值也要比2016上半年暴涨的肉价高出15%以上。“平均价”才是衡量企业利润的精准标准。平均价上移,企业利润就会高增。

分析:养猪股短线爆发力较弱

对比近期部分板块的大幅度反弹,业绩暴增的养殖板块走势却不尽如人意,部分投资者归结于“概念缺乏”。对此,温氏股份的董秘梅锦芳认为:对于大型养殖企业来说,“散养+公司”的中国特色养猪模式,比较适合市场需求,管理灵活、出品纯良;为此,大型养殖企业目前并不需要通过大量的同行业兼并来实现发展,即便兼并,兼并的标的也是其他板块的企业,为的是完善产业链。这一点,与其他行业并不相同。

对比几家养猪大型企业,“亮点”类同:一是“互联网+”养猪。 二是进军零售行业,完善品牌产业链。三是从金融行业入手多元化发展,建立自有投资公司。对于以上优劣,万联证券分析师认为:鉴于猪肉价格仍高于成本30%以上运行,养殖企业全年业绩暴增并无悬念,板块具有“细水长流”、中长线投资的价值基础,可以成为散户稳健投资的选择之一。但由于养猪股缺乏机构追捧的兼并重组的“题材”,短线爆发力较弱。

责任编辑:王妍琪

温氏股份:出栏量稳定增长,3季度头均盈利约800元

温氏股份:出栏量稳定增长,3季度头均盈利约800元 温氏、牧原、海大、唐人神、益生、民和、圣农三季度都发生了什么?

温氏、牧原、海大、唐人神、益生、民和、圣农三季度都发生了什么? 看温氏、牧原、海大、唐人神、益生、民和、圣农三季度都发生了什么?

看温氏、牧原、海大、唐人神、益生、民和、圣农三季度都发生了什么? 成本上涨导致肉制品短期承压,屠宰盈利改善明显

成本上涨导致肉制品短期承压,屠宰盈利改善明显