早前国家统计局公布1月份居民消费价格指数(CPI)按年升1.8%,按月升0.5%,其中猪肉价格按年升18.8%,按月则升2.5%,升幅显著。中国是全球最大的猪肉消费市场,猪肉价格回升有利行业增长。今期笔者推介万洲国际(00288),因其为一家大型国际猪肉食品企业,受惠中外猪肉市场增长,加上估值吸引,防守力高,值得留意。

全球佔有率高 前景吸引

集团主要从事生产及销售猪肉食品业务。本月底集团将公布上年全年业绩,预计可延续理想表现。

万洲国际集团是在中国、美国和欧洲均排名第一的猪肉企业,拥有亚洲最大的动物蛋白公司“双汇发展”及美国最大的猪肉食品企业Smithfield,而且是欧洲最大肉製品公司Campofrio的主要股东,拥有37%股权。中美欧三地佔全球猪肉消费量超过60%,集团竞争优势明显。

去年底集团总投资额达8亿元人民币的河南郑州双汇工业园的全新美式肉製品工厂正式投产。该工厂引进美国、德国、法国、瑞士等全球领先的肉製品自动化加工设备达176套,同时使用纯正美国原料和工艺,可日产美式肉製品100吨。由于工厂主要生产美国Smithfield品牌的产品,人民币贬值将对集团盈利有正面影响。整体而言,人民币贬值对集团盈利影响不大。

估值方面,以3月3日收市价4.85港元(下同)计,万洲国际市盈率(P/E)和市帐率(P/B)分别为15.56倍和1.67倍,若考虑盈利增长因素,估值并不算高。集团拥有中国最大的冷冻品物流公司,发展优势大,且积极聚焦海外市场,能抵御中国经济下滑风险,防守性高,建议投资者在4.6元附近买入,目标价6.2元,止蚀位4.0元。

责任编辑:宋美丽

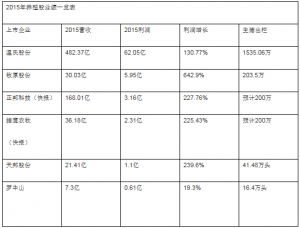

温氏2015年利润超7大饲料集团总和一倍,新增生猪产能617万头

温氏2015年利润超7大饲料集团总和一倍,新增生猪产能617万头  新希望集团酝酿100亿元海外投资计划,又要投资啥?

新希望集团酝酿100亿元海外投资计划,又要投资啥? 猪肉价格创新高 雏鹰农牧生猪业务备受关注

猪肉价格创新高 雏鹰农牧生猪业务备受关注 世界银行全面支持牧原国际化

世界银行全面支持牧原国际化