经过7、8月“淡季不淡”的逆市反弹之后,猪肉及生猪价格在国庆前后则呈现弱势回落态势,再度陷入“旺季不旺”的尴尬。

需求尚未真正启动

数据显示,国庆期间全国出栏瘦肉型猪均价小幅下跌,均价回落至15.46元/公斤,较去年同期的14.43元/公斤涨7.14%;猪肉价格回落至23.94元/公斤,较去年同期23.47元/公斤涨2%;三元仔猪均价也回落至27.77元/公斤,同比涨4.28%;母猪均价1790元/头,同比涨4.9%。

事实上,今年淡季之时,由于阶段性供给失衡,猪价曾出现一波上涨,上涨幅度接近30%。但自9月中下旬起,猪价则呈现回落态势,国庆旺季期间仍然未能扭转弱势。

对此,业界认为,终端消费需求尚未真正启动,加上政府及屠宰企业在国庆前后有抛储的动作及预期,也使得供给加大,导致猪价弱势。分析师冯永辉表示,今年4、5月份猪价最低点时,屠宰企业的生猪库存量大增,同时政府也进行了收储。至今,储备肉已存放4个月时间,且猪价已较当时累计上涨了30%左右,对于屠宰企业来说有足够的动力在国庆前后消费增加时释放库存猪肉。中央及部分地方政府也出于稳定节日市场以及轮库等原因于9月份时抛出了一部分储备猪肉。

值得注意的是,反映未来生猪养殖信心的仔猪价格已经跌破30元大关,从8月份时的最高35元/公斤跌至当前的27元/公斤,跌幅达到22%。冯永辉认为,未来仔猪的下跌势头仍然会持续,“此前仔猪价格的大幅上涨更多是养殖户看好春节时的猪肉价格,补栏积极性高,但9月之后仔猪价格的大幅下跌,则显示出养殖户对于明年的养殖形式不看好。”

对于未来一段时间的猪肉价格形势,业内人士指出,由于生猪市场整体供应量仍然较大,供应充足,春节前肉价及猪价出现暴涨的可能性几乎没有。不过,冯永辉也指出,也不能忽视旺季需求的拉动,按照惯例,对于猪肉的需求将于11月份真正启动,也将带动猪肉价格的上涨,预计猪肉价格的高点将会出现在12月底及1月份,但涨幅不会过大。

利好大型养殖企业

在猪价回落的同时,近期饲料价格则出现大幅上涨。尤其是豆粕价格,国内沿海主流价格集中在4450元/吨-4550元/吨,全国均价突破4500元/吨,而华南沿海延续节前供应偏紧局面,粕价高达4700元/吨-4800元/吨。因此,预计后期养殖户养殖利润仍不容乐观。

数据显示,当前全国猪料比价为4.62:1,猪粮比价6.56:1,同比分别涨2.1%、9.53%,自繁自养出栏头均盈利至66元/头。

生猪养殖上市公司盈利已经受到影响。以雏鹰农牧[-1.10% 资金 研报]为例,上半年雏鹰农牧营收增长14.76%,净利润则同比下降77.95%。公司还预计前三季度净利润为6584.41万元至11851.94万元,下降幅度为55%至75%。

不过,冯永辉也指出,上市公司由于养殖效益较好,头均盈利远高于全行业平均水平,当前仍处于盈利状态,且下半年整体行情已较上半年有所好转,预计本年度最后两个月,伴随着猪价的反弹,各生猪养殖上市公司的盈利情况也将达到全年比较高的水平。

国务院常务会议10月8日审议通过《畜禽规模养殖污染防治条例(草案)》。冯永辉认为,从生猪养殖行业来看,该条例的推行将更有利于大型养殖企业尤其是上市公司,一方面部分不达标的中小生猪养殖场被拆除关停,另一方面此前已对污染防治投入较多的大型养殖企业的竞争优势将明显上升。

责任编辑:

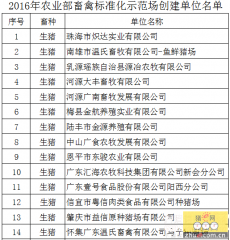

广东省2016年畜禽养殖标准化示范创建单位名单公示

广东省2016年畜禽养殖标准化示范创建单位名单公示 广西农业形势渐暖 “微生物+”生态养殖模式迅速推广

广西农业形势渐暖 “微生物+”生态养殖模式迅速推广 地源性饲料助力生态循环养殖

地源性饲料助力生态循环养殖 福建宁德市6月底前关闭拆除禁养区内生猪养殖场

福建宁德市6月底前关闭拆除禁养区内生猪养殖场