近日,农业部召开全国畜禽标准化规模养殖暨粪污综合利用现场会,于康震副部长发表讲话,认为当前畜禽养殖污染已经成为农业面源污染的重要来源,破解粪污综合利用问题迫在眉睫。要以畜禽养殖标准化示范创建活动为抓手,以畜禽粪污综合利用为核心,以农牧结合、种养平衡、生态循环为基本要求,持续推进规模化、标准化、生态化畜禽养殖,争取到2020年规模养殖场配套建设粪污处理设施比例达75%以上,畜禽粪污基本资源化利用。

我们结合会议精神及持续调研,以及“十三五”规划中可能重点强调的生态农业、农业可持续发展等主题,从治污目标、治污主体、治污对象、治污推广机制等方面,对新环保形势下产业趋势进行预判,认为未来配套环保的合作养殖模式将成为经营主体,相关标的也因产能高速扩张特性而具备周期成长股特征。

(1)治污目标?发展节能环保、种养结合、循环利用的生态与可持续农业是重点。

实际上有别于市场的认识,未来环保整治的重点不在于强制关停养殖场、强制安装污水处理设施等简单粗暴的治污手段,而是倡导综合利用。实际上于部长讲话的核心就在于:“不能简单套用治理工业污染的思路和方法来治理畜禽养殖污染”,关键在倡导粪污的再利用。

结合于部长讲话的精神及相关文件,我们认为未来环保等新形势下生猪养殖发展的目标主要有:(1)总量稳定与功能区划设立:针对消费比例下滑及污染严重问题,产能总量保持稳定(即不显著增长),产能重点向东北等粮食主产区(成本低)、高纬度与干旱区(发展草食畜牧业,安排3亿资金支持)等远离水网区域转移。

(2)养殖场综合改造,实行节能环保、种养结合、循环利用的新养殖业定位,在养殖场附近发展多种生态农业,目标为2020年规模养殖场配套建设粪污处理设施比例达75%以上,畜禽粪污基本实现资源化利用。

(2)谁来治污?治谁的污?产业化龙头是治污的实施主体,当前改造大规模场,未来重点升级中小规模场。

针对治污的实施主体,于部长讲话提到,大型产业化龙头企业落实畜禽养殖污染治理主体责任有实力、有条件。温氏、牧原等龙头企业在环保治污方面拥有较为成熟的经验与资金,相对于中小型养殖场具备明显优势;同时养殖龙头能够处理好养殖场建设管理与环保治污的各类实际问题,相对于一般环保设备企业也更具备优势。因此我们认为大型产业化龙头是本轮治污的实施主体,承担着改造养猪产业生产条件的责任。

针对治污的对象,结合讲话精神及当前各地措施,当下重点目标在于大型规模场的治污改造,这一部分工作已经通过各地清退禁养区、强制改造等方式完成,未来新建产能的门槛提升、强制清退仍在继续,这也成为压制产能扩张的持续力量。而通过讲话及工作精神,未来的重点工作在于中小规模养殖场的环保设施的升级改造,并且路径主要在于污染物的综合利用。

(3)什么机制?如何推广?地方政府支持培育新型合作主体,利好合作养殖模式。

于部长讲话中提到,要快推进畜牧业全产业链发展,大力培育养殖大户、家庭农场、农民专业合作社、龙头企业等新型经营主体,继续遴选一批高质量的标准化示范场,发挥示范场辐射引领作用,引导广大养殖场户发展适度规模标准化养殖,以点带面提升规模化、标准化水平。我们结合上述讲话精神及环保重点实施对象及改造对象,认为未来以引导中小型养殖户生态发展的合作养殖模式,是主要的实施机制与推广方式。

从目前形势来看,畜牧类合作经济组织17万个,占农业合作经济组织的28%,畜牧类合作经济组织17万个,占农业合作经济组织的28%,各地均在大力支持合作养殖模式。如湖北监利县,县政府将在2015年年初从县财政“生猪养殖大县奖励资金”,调拨1万元/户,作为监利养猪公司合作家庭农场环保项目补贴资金。

各地政府的资金与审批支持,将使得合作养殖模式的成本下降、扩张阻力降低。

(4)对投资有什么影响?新环保时代下,合作养殖模式的公司产能高速扩张,将呈现周期成长股特征;同时大幅提升进入壁垒,从中期而言,产能“L”型底将导致本轮猪周期超预期。

根据我们之前的测算,存栏3000头能繁母猪的猪场固定资产投资成本大约850万元,占到初始投资的10%以上,而单头生猪出栏分摊的成本为33.8元,我们认为新形势下的规模场扩张的阻力将提升。而相比之下因为各地政府的支持,具备环保配套的合作养殖模式将有望在原有高速扩张的基础上,提升扩张速度而获得较高的成长性。

我们发现美国养殖一体化龙头smithfild,其市值在过去一波中实现高速扩张。其关键在于,前期虽然存在养殖周期,但公司通过合作模式高速扩张,并在成本优势情况下保持持续盈利,因此在周期行情中走出成长股特征,其市值在1987-2008的21年间年复合增长率达到21.51%。

而我们回到国内,温氏在多地获得地方政府对于其环保的嘉奖,具备较成熟的生态农业运作经验,未来产能扩张得到较为充分的保证,并在各地政府的鼓励下有望提升扩张速度。同时成本方面,目前的合作养殖企业温氏、天邦成本最低均能做到12元/公斤,具备200元/头的成本优势而难以持续亏损。因此我们综合来看,未来进行合作养殖模式的温氏等,一方面有望在新环保时代下高速扩张,另一方面也将凭成本优势获得持续盈利,因此具备成长股特征,也为投资者开辟了养殖股中长期投资的新逻辑。

因此我们建议投资者在周期视角之外,中长期持有较优质的合作养殖模式企业,重点推荐环保治理与合作养殖模式较为成熟的温氏,同时推荐天邦、海大等合作养殖模式新参与者。(1)温氏集团:中国合作养殖模式的领军者,其在出栏10亿羽肉鸡和1700万头生猪的体量下,未来依然能够能够保持20%左右的持续扩张速度;(2)天邦股份:当前通过在安徽等六省市大力扩展家庭农场项目,调研显示明年能达到100万头出栏体量,3年内实现母猪存栏18万头;(3)海大集团:调研显示未来有望通过家庭农场模式,预计大致规划2年100万头,3年200万头,并协同带动猪饲料的放量增长。

其他生态养殖、循环利用企业如民和股份等,也可积极关注。

责任编辑:宋美丽

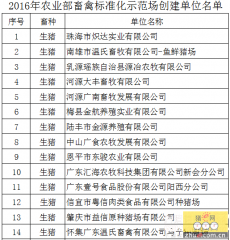

广东省2016年畜禽养殖标准化示范创建单位名单公示

广东省2016年畜禽养殖标准化示范创建单位名单公示 广西农业形势渐暖 “微生物+”生态养殖模式迅速推广

广西农业形势渐暖 “微生物+”生态养殖模式迅速推广 地源性饲料助力生态循环养殖

地源性饲料助力生态循环养殖 福建宁德市6月底前关闭拆除禁养区内生猪养殖场

福建宁德市6月底前关闭拆除禁养区内生猪养殖场