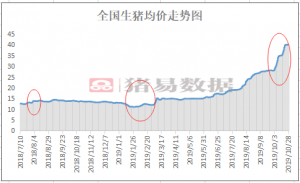

猪易数据监测显示,19年2-9月国内生猪价格呈现持续上涨态势,全国生猪均价累计上涨16.92元/公斤,涨幅高达151.2%;其中第三季度涨幅最大,累计上涨11.13元/公斤,涨幅达65.54%;环比第二季度上涨48.13%,同比去年上涨69.4%。并且创下近六年新高。

由上图可以看出,19年1-9月生猪均价为16.83元/公斤,仅次于16年的19.13元/公斤。主要是因为16年前期价格相对较高,拉高了整体均价。而19年相较于其他年份均有较大幅度的上涨,幅度在11.3-37.27%之间,主要是19年受疫情影响,猪源在第三季度紧缺程度较大,价格大幅上涨,尤其是8月份表现最明显。具体如下:

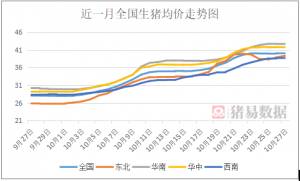

猪易数据监测,7月全国生猪均价为18.32元/公斤,8月为22.93元/公斤,9月27.49元/公斤;其中,7月环比上涨12.59%,8月环比涨幅达25.16%,9月环比涨幅则缩窄至0.86%。8月国内生猪市场出现严重的供不应求现象,其中华南形势最为严峻,两广猪价单月涨幅均超30%,生猪均价超30元/公斤。西南因前期去产能幅度较大,大猪、标猪存栏量持续下滑,规模场强势拉涨,其中四川猪价也逼近“三十元”大关。而进入9月,虽然有中秋和国庆节日,但是较高的肉价对终端消费产生抑制,因此提振作用有限。加之国家和地方为稳价格,纷纷向市场投放储备肉,虽然对长期走势起不到关键性作用,但是在短期内仍会产生抑制。再者,由于部分地区猪价大幅走高,产品亦随之走高,屠企盈利尚可,冻品顺势出库,这在一定程度对市场也会产生冲击。

10月国庆节之后猪市将恢复至疲软态势,大部分屠宰企业屠宰量在节后多有下滑,产品订单减少。并且供应端因春季部分地区补栏情况尚可,出栏量或略有增加。因此预计10月上旬猪价有下滑可能,但是由于整体供应缺口较大,下滑幅度有限。中下旬随着猪源的减少,以及部分企业有储备冻肉的计划,加之国家干预政策减少,价格将获得支撑。

11月随着天气逐渐转冷,需求将有提升,价格或小涨;进入12月份,南方市场腌腊旺季逐步启动,北方市场亦有灌肠需求,消费需求或有明显提量。纵观历年数据,12月生猪屠宰量环比提升幅度在15%以上,幅度较大,对生猪价格有提振作用。

责任编辑:张丽丽

猪价同比涨幅超196% 南北争相奔“40”

猪价同比涨幅超196% 南北争相奔“40” 北方走势再次上扬 接下来会再创新高吗?

北方走势再次上扬 接下来会再创新高吗? 东北再次开启上涨模式 这次能涨多少?

东北再次开启上涨模式 这次能涨多少? 四川点对点调运放开 节前猪价或缓涨

四川点对点调运放开 节前猪价或缓涨